作者:WEEX 唯客

比特币将于新加坡时间 4 月 20 日 8 点区块高度达到 840,000 时迎来第四次减半。在此历史性时刻前夕,比特币金融服务机构 NYDIG 发布了《比特币第四次减半的影响》研究报告,通过回顾历史数据及当前价格和网络状况,对比特币减半的技术意义、经济意义、挖矿难度调整、算力影响、价格影响等进行了全面分析,并对减半后的网络和价格影响做出预测。WEEX 唯客研究院将研报精华干货梳理如下。

概述

这是 BTC 诞生 15 年来的第四次减半,区块奖励将从 6.25 BTC 降至 3.125 BTC。减半是 BTC 数字稀缺性和固定供应经济承诺的基础,它将 BTC 的供应量限制在(接近)2,100 万个。

减半不仅是一个重要的价格驱动因素,使每日 BTC 新增供应量减少 50%,也是一个技术里程碑,是对中本聪 15 年前所写的代码的见证。不过对于矿工等其他人群来说,减半可能会给商业模式和网络安全性带来潜在风险。

本次减半带来的 BTC 新增供应的减少量仅占每日交易量的 0.6%,因此对价格的影响比以前要小。相比之下,对矿工的经济影响更大,将使得他们的主要收入来源(区块奖励)减少 50%。

回顾历史,减半发生后,由于不经济的算力退出,我们看到挖矿难度会下调 5.4%-14.7%。然而,考虑到当前币价和矿机的盈亏平衡点,预计本次减半不会导致太多的算力退出。

为什么会有减半?

BTC 的区块奖励减半是其有限供应的基础,这是一个关键的经济特征。

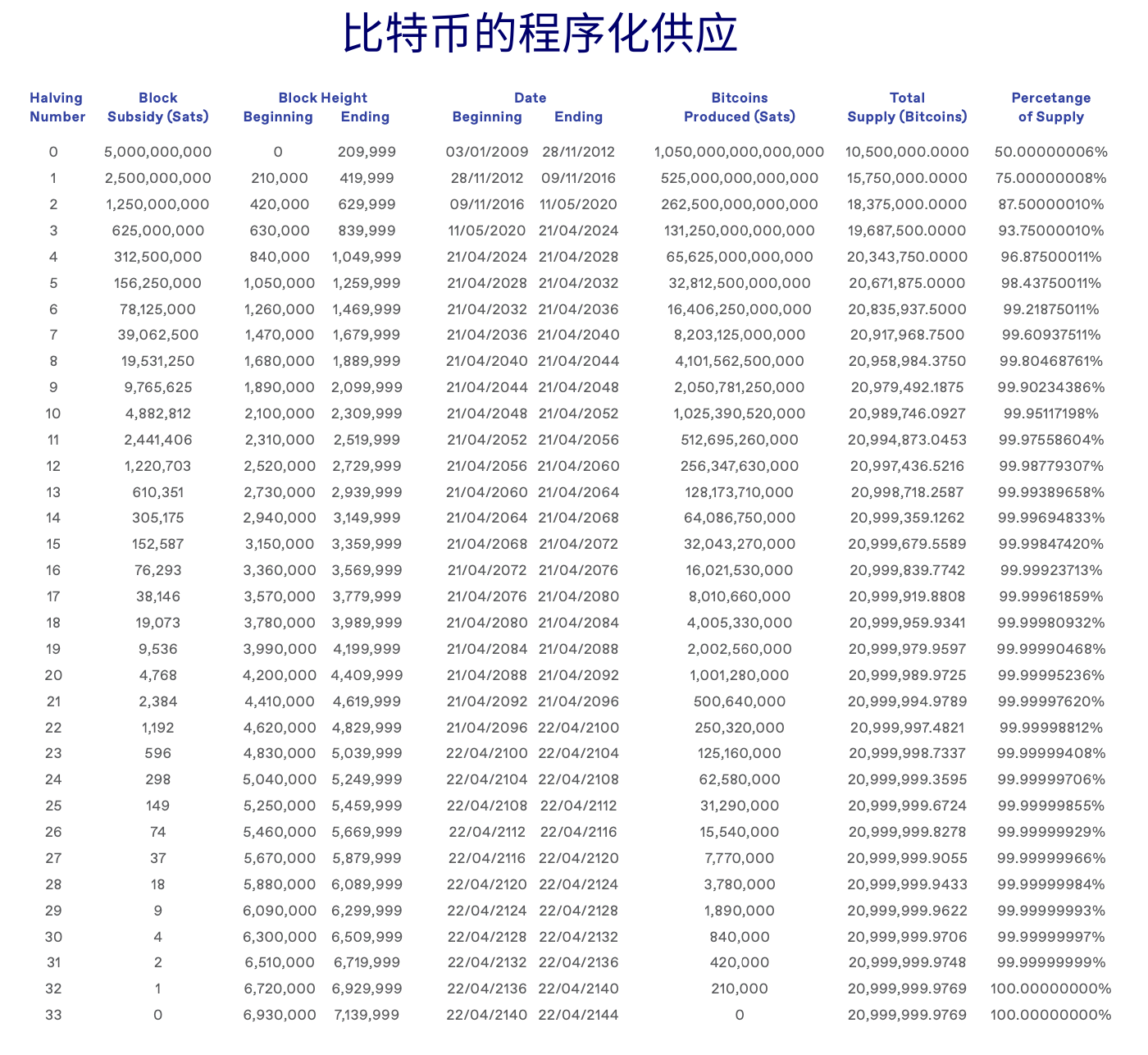

BTC 的供应上限,众所周知是 2,100 万枚,更准确的说法是 20,999,999.9769 枚,是通过区块奖励减半来实现的。作为 BTC 代码的一部分,以聪(0.00000001 BTC)计量的区块补贴到达一个点,就不能再减半了,这个点被定义为向下取整的整数。

第 33 次减半时,即 2140 年区块高度达 6,930,000 时,将迎来这一里程碑。届时,就不会再有新的 BTC 产出,最后一个聪也将进入流通。

减半的经济意义

减半具有重大的经济影响,它会降低新 BTC 的年增长率,通常称为「通胀率」,降幅达 50%。短期内,BTC 供应量的增长将从每年 1.7% 下降至每年 0.85%。

中本聪选择 2,100 万 BTC 上限并无特别的理由,只是基于对可接受性和使用率做了一些广泛的假设。然而,比特币的稀缺性是为了赋予其价值而设计的。

BTC 供应函数的下降在抽象意义上可能模仿了现实世界的商品,但实际上,像黄金这样的大宗商品表现出一致的年增长率,使其供应成为一个指数增长函数,这与比特币形成鲜明对比。

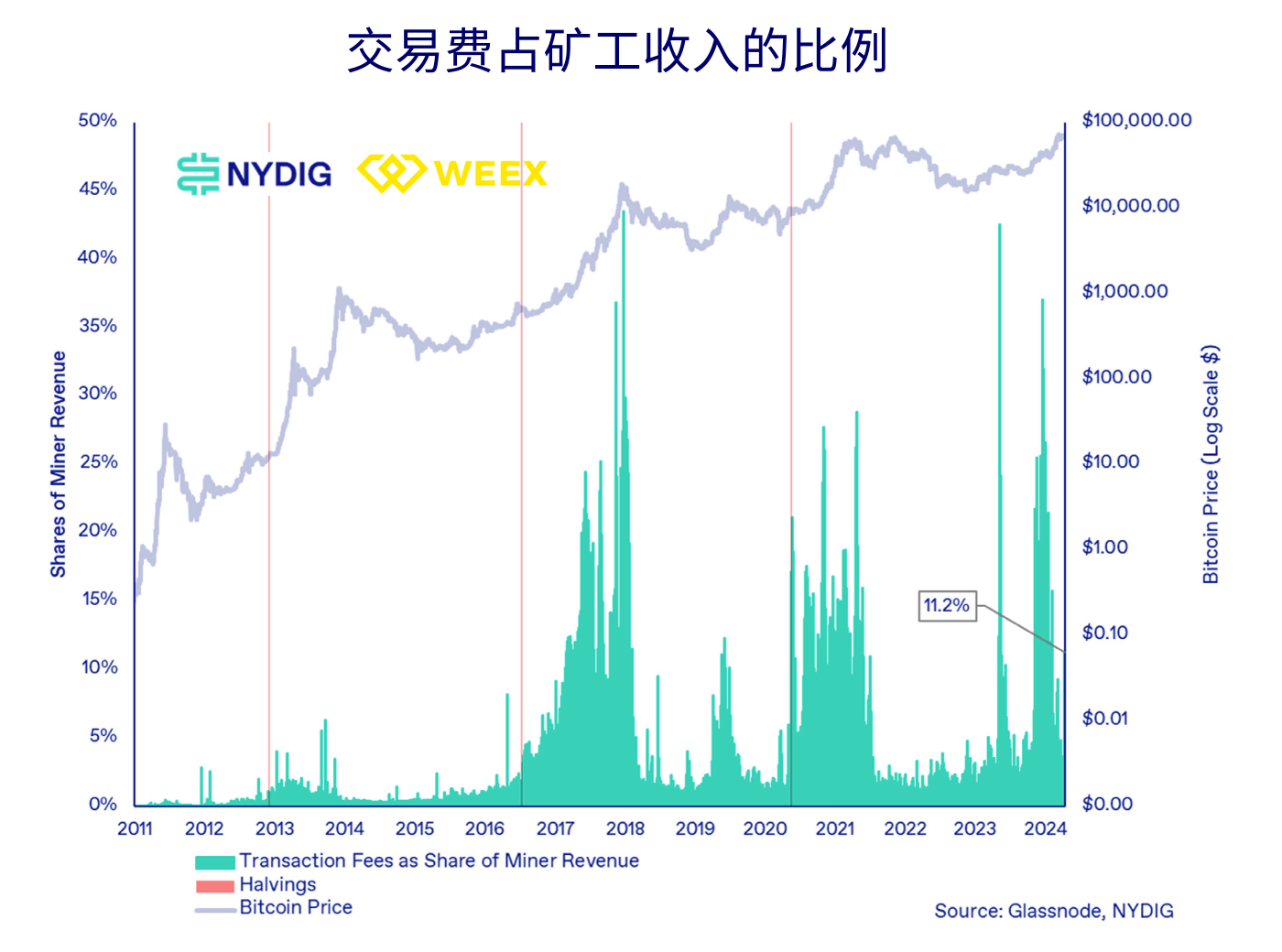

区块补贴是 BTC 矿工的主要收入来源,占其收入的绝大部分。Ordinals 出现之前,区块补贴占矿工收入的 97%‐98%,而交易费用仅占 2%‐3%。虽然这个数字刚刚跃升到了 11.2%,但作为矿工主要收入来源的区块补贴减少 50%,仍然会对网络安全和矿工本身产生重要影响。

矿工收入依赖区块补贴

矿工是 BTC 的命脉。纵观历史,矿工收入主要依赖于区块补贴,而不是交易费用。

自推出以来,区块补贴占矿工收入的 98.5%,交易费用只占 1.5%。不过,交易费用的重要性一直在上升,特别是在 Ordinals 和铭文引入之后。今年 3 月,交易费用约占矿工收入的 5%,最近这一数字跃升至 11.2%。在最近的一些区块中,交易费用甚至超过了区块补贴。

尽管如此,矿工仍然严重依赖区块补贴。因此,区块补贴减半对他们来说是一个重大事件,未来他们将不得不更多地依赖于交易费收入。

减半的历史经验

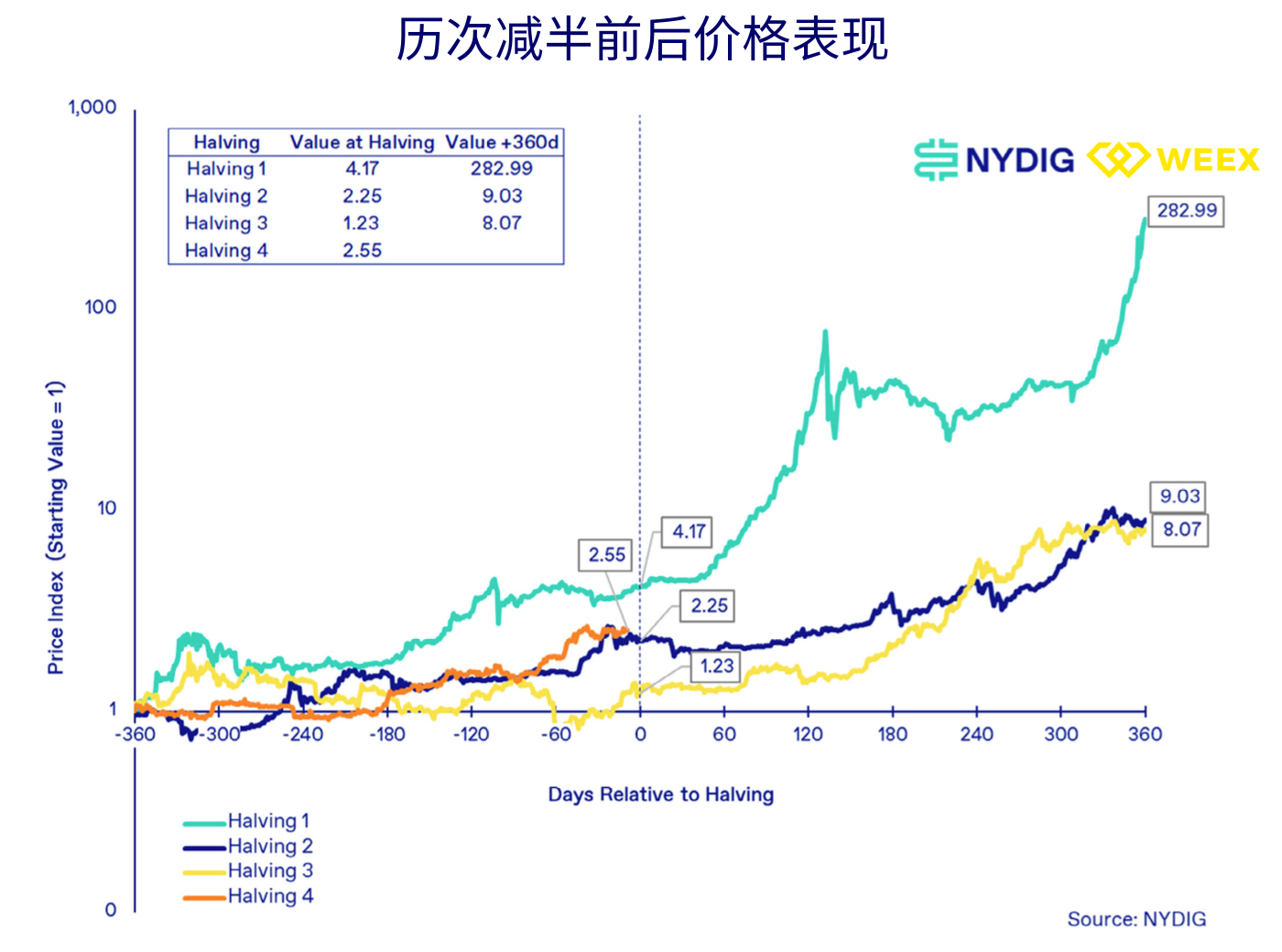

即将到来的减半将是 BTC 的第四次减半,虽然之前的三次减半并不是一个很大的样本集,无法从中得出有力的结论,但依然很有启发性,因为加密货币中的模式往往会重复出现。

有鉴于此,我们认为,观察 BTC 在减半前后的价格表现、网络难度调整、哈希率变化以及哈希价格,对投资者来说是有价值的。

减半前后价格表现

在以往减半之前的 360 天里,BTC 分别上涨了 317%、125% 和 23%。这一次也不例外,去年 BTC 上涨了 155%。

而在减半之后的 360 天内,BTC 的涨幅更大,前三次减半之后的整体涨幅分别达到 2,819%、803% 和 707%。这意味着,在此轮周期中,长期投资者有望获得可喜的回报。

不过值得注意的是,这这次减半与以往的区别是,BTC 在减半之前就创下了历史新高,而不像以往周期那样在减半后才创新高。尽管我们对这轮周期的前景依然看好,但我们认为,现货 ETF 的需求激增可能会部分程度上改变 BTC 周期的高度和时间。

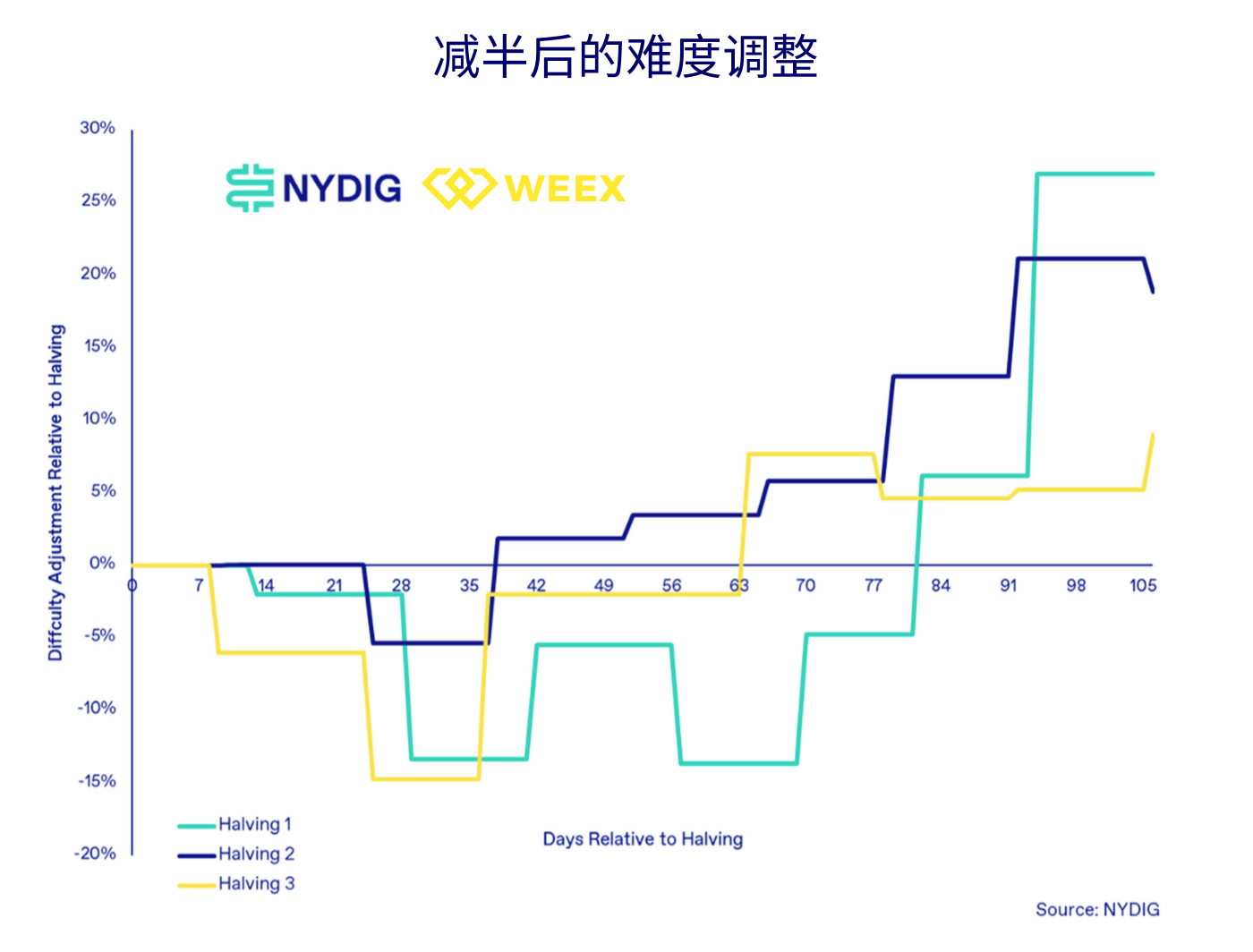

难度调整导致算力退出

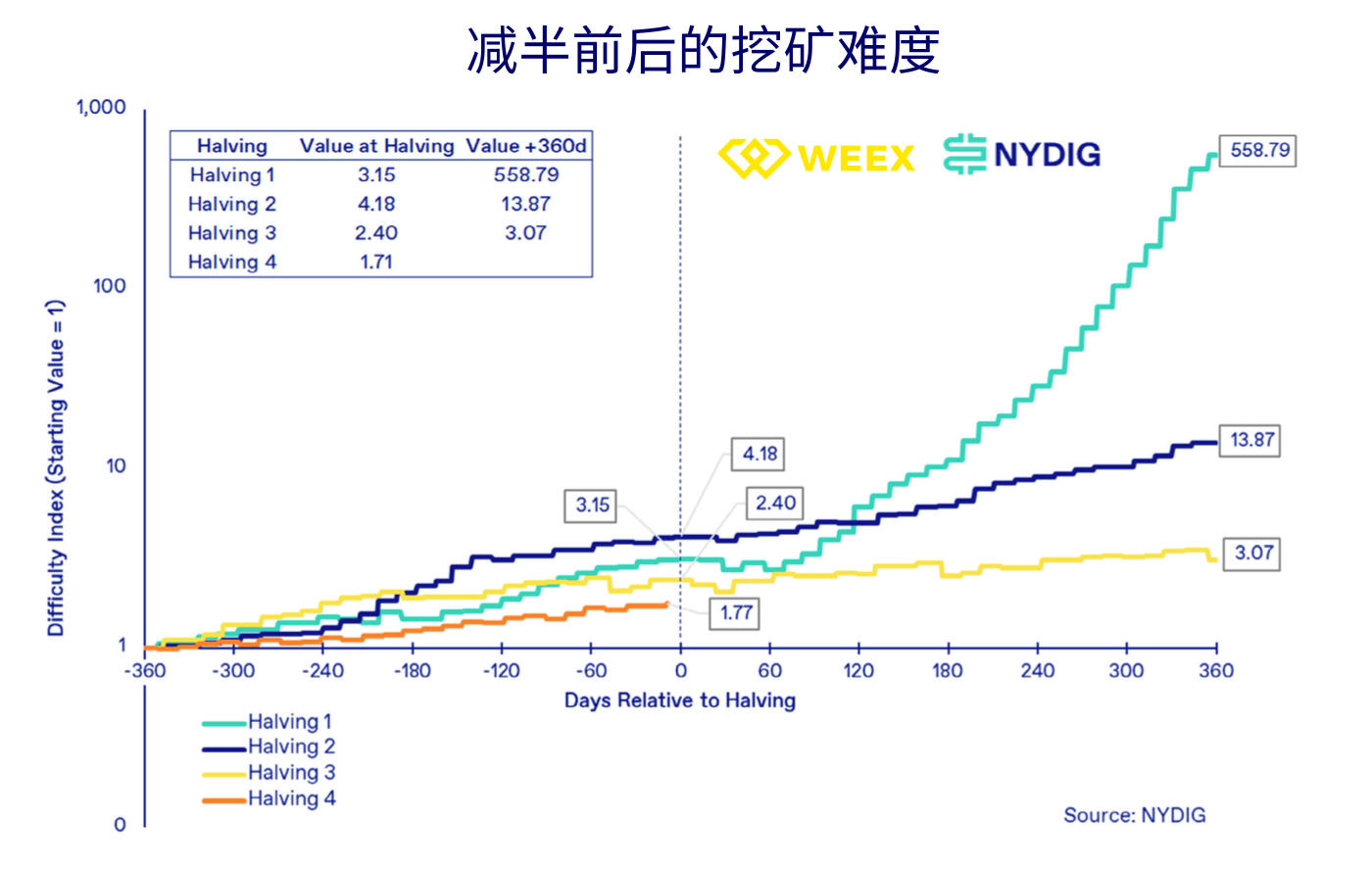

BTC 的难度是网络挖矿活动的关键指标,在创建新区块的过程中起着至关重要的作用。这一指标与网络的哈希率直接相关,而网络的哈希率会随着矿工的上线或下线而波动。每 2,016 个区块,也就是大约两周,难度级别会调整一次,使其成为 BTC 生态系统中一个动态的、不断变化的要素。

减半对矿工经济的影响不容低估,因为它直接影响哈希率的大小,进而影响难度级别。当难度降低时,意味着效率较低的矿工正在关闭机器。

回顾历史数据,我们可以发现一个规律:矿工在减半发生前提高算力,这反映了难度显著飙升。虽然减半后的初期难度可能会有所下降,但总体趋势是,在减半发生 360 天后,难度水平大幅上升。这凸显了 BTC 网络在应对挖矿活动变化时的弹性和适应性。

减半期间需要考虑的一个重要因素是(尤其对矿工而言),由于盈利能力下降可能导致部分算力退出。由于减半基本上将矿工的盈亏平衡价格(不包括交易费用)提高了一倍,因此有人猜测,高于这些成本的算力可能会被迫关闭。

然而,我们对本次减半的预测是,即使有,也只有极少数算力会在减半后退出。因为目前的价格水平即使是一些最老的矿机也仍然有利可图。回顾以往的减半,难度下调的峰值分别为 13.7%、5.4% 和 14.7%。

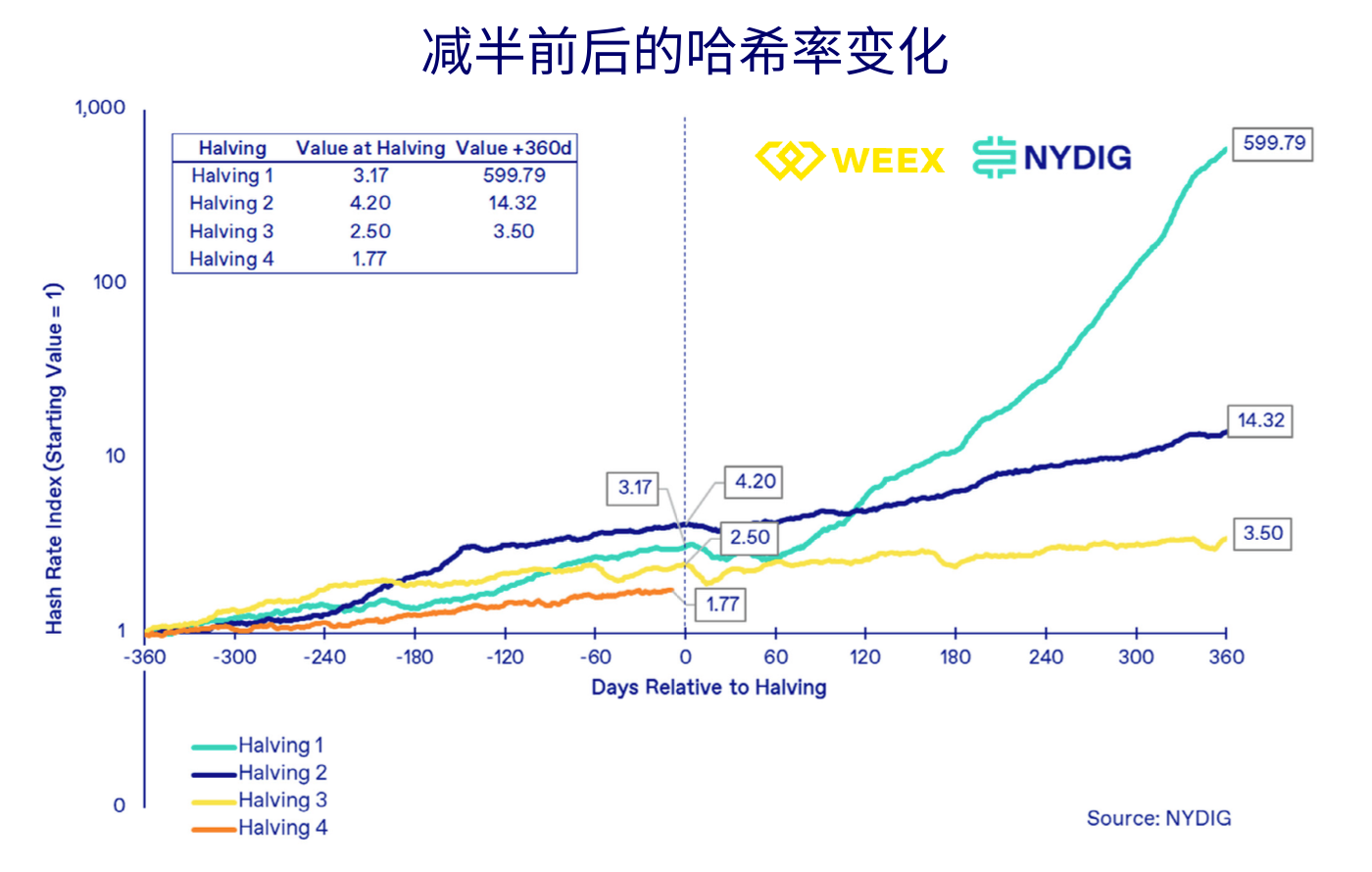

算力减半—修正—继续增长

网络哈希率与减半前后的难度调整模式如出一辙,这一点不足为奇。随着减半临近,我们经常会看到网络哈希率激增,因为矿工们都在加紧运营,以获得最大收益。减半之后,由于利润较低的挖矿业务下线,哈希率可能会暂时下降。

不过,历史数据表明,随着网络适应新环境,哈希率通常会趋于稳定并反弹。以目前的市场价格和矿商的盈亏平衡点来看,本次减半后,可能不会有太多的算力永久退出。

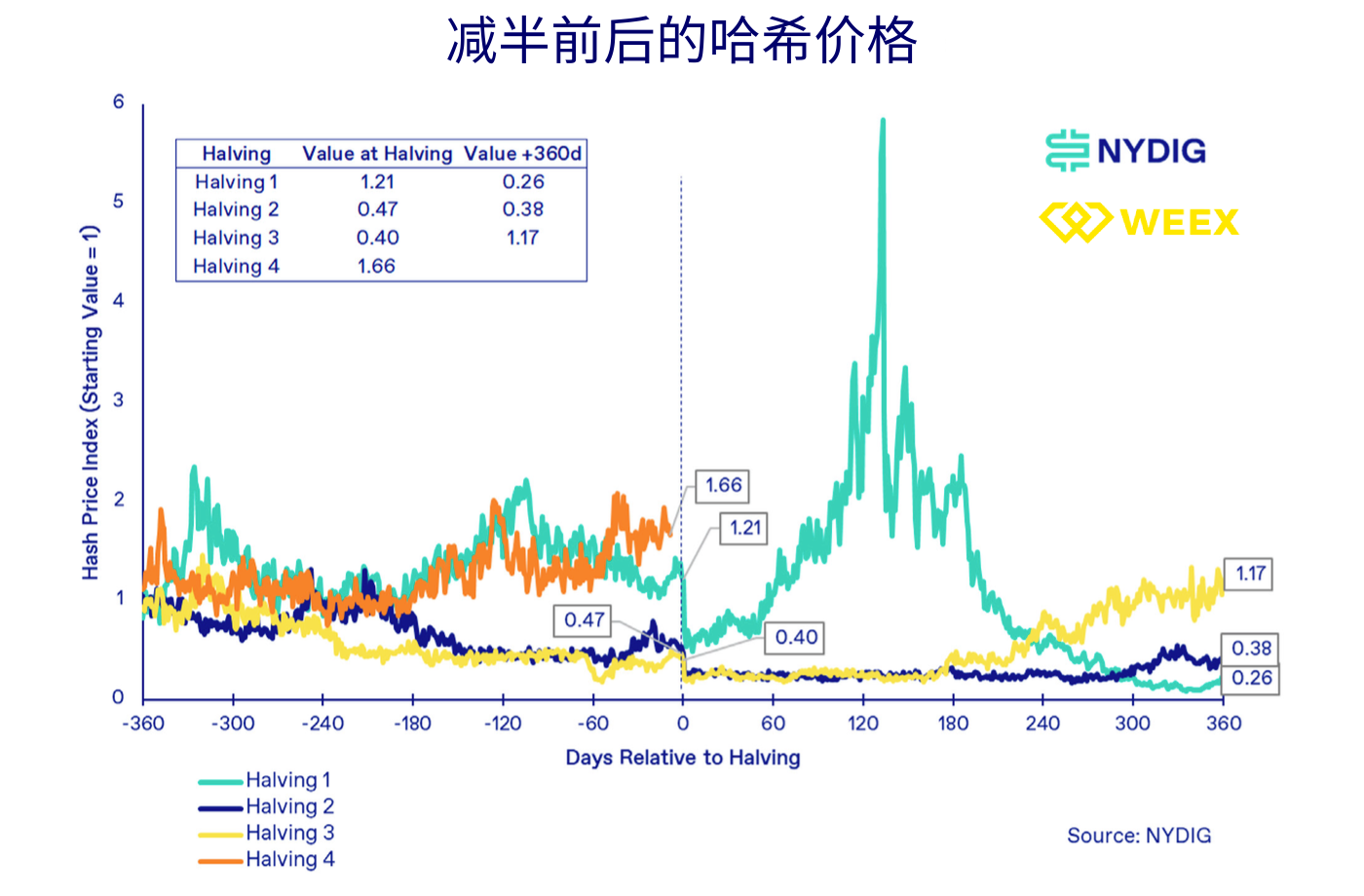

哈希价格的高度不稳定

哈希率的值被称为哈希价格,它对矿工来说是一个关键因素,受到区块奖励和交易费用的影响,减半前后的表现变化很大。在某些情况下,比如本次减半,哈希价格在减半前飙升,而在其他情况下则下降。通常,减半后的哈希价格会下降约 50%,这取决于交易费用对矿工收入的贡献比例。

然而,事实证明,减半后 360 天的结果是不可预测的,有些情况下会从初始水平上升,而在一个案例中,在大幅反弹之后又出现了明显下跌。

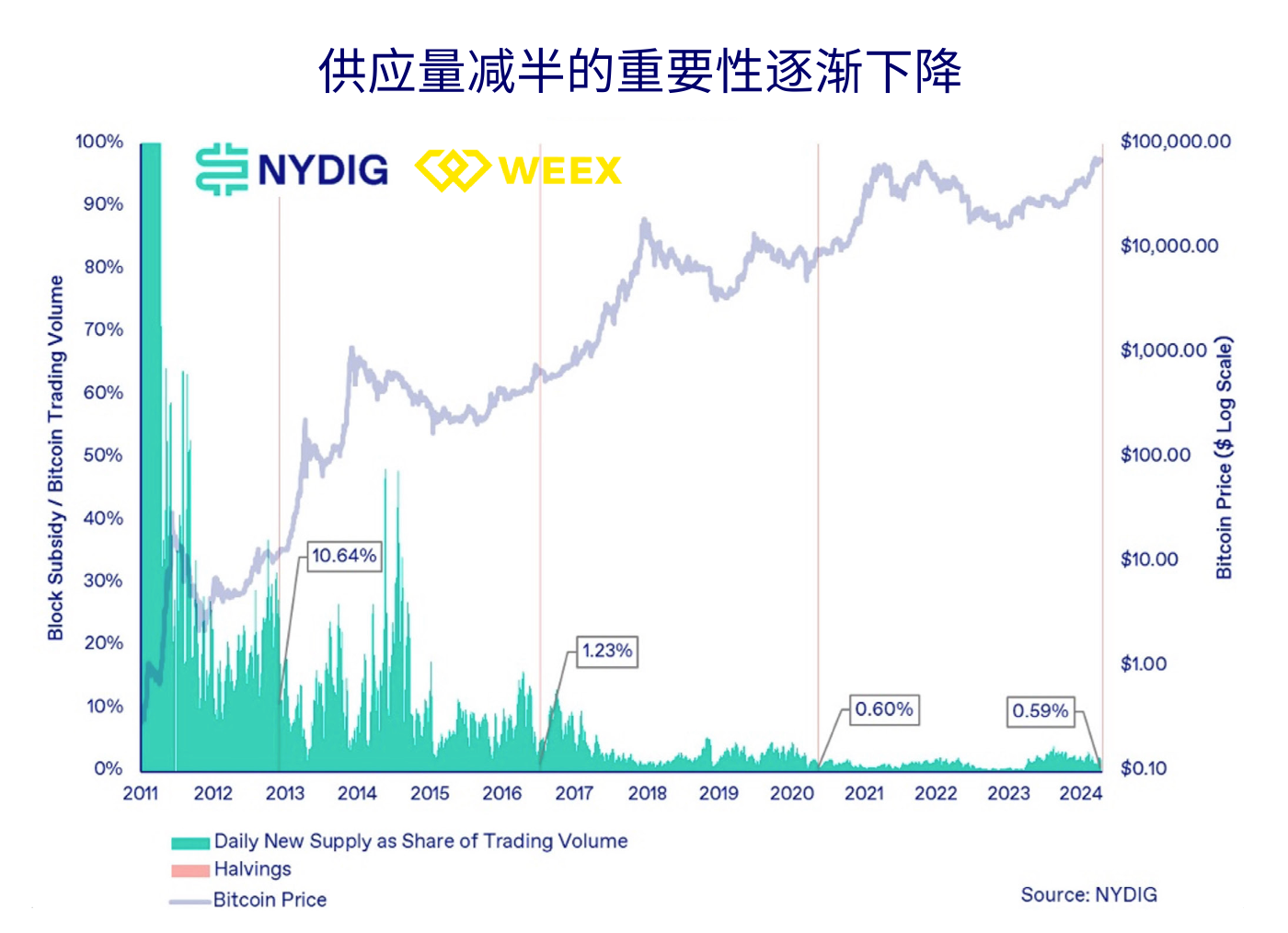

随着时间的推移,新增供应的减少不再那么重要

围绕 BTC 减半的一个流行观点是其对价格的积极影响,这归因于可供投资者交易的新增供应的减少。这种说法不无道理,因为 BTC 的日供应量将在本次减半后减少 450 个,以 70,000 美元/BTC 的价格计算,每天大约减少 3,150 万美元。

然而,在全球交易量的大盘子中,这一减少量仅占每日交易量的 59 个基点,比例相对较小。值得注意的是,这一比例在过去要高得多,对交易量和价格产生的影响更大。例如,在首次减半后,供应量的减少占交易量的 10.64%。

我们认为,相比 BTC 供应端,需求端,尤其是与现货 ETF 相关的需求,将在决定价格方面发挥更关键的作用。

结论

在第四次减半即将到来之际,我们有必要认识到它在 BTC 历史上的重要意义。这种罕见的现象不仅具有技术影响,还具有经济意义,并对整个生态系统产生深远影响。虽然对 BTC 价格的直接影响可能随着时间的推移而减弱,但减半仍然是理解 BTC 价格周期的一个关键因素。虽然会减少矿工收入,但减半与难度调整相结合,是 BTC 经济承诺中程序化和固定供应的一个基本特征。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:Metatrend元潮