作者:Greg Cipolaro,NYDIG 全球研究主管

编译:WEEX 唯客

「巴特·辛普森」模式带来市场洞察

8 月 30 日,当 DC 巡回上诉法院在针对 SEC 拒绝 GBTC 转换为 ETF 的上诉中做出有利于灰度的裁决时,GBTC 获得了重大提振。这一开创性的裁决激起了加密货币行业的兴奋,引发比特币价格暂时飙升。然而,随着价格很快恢复到之前的水平,这种兴奋看起来很短暂。

我们对市场热情的昙花一现质感到惊讶,这表明行业对备受期待的美国现货 ETF 的预期更进一步。不过,这一现象也凸显了当前比特币市场的一个有趣的方面:新资本似乎不太可能进入该行业。相反,交易者正在快速下注并获利了结,而不是稳定地投入资金。如果持续的资本投入发生,我们应该会看到价格上涨势头,而不是突然飙升然后回落,这种模式因其与角色的头像和尖尖的头发相似,而被幽默地称为「巴特·辛普森」模式(Bart Simpson” pattern)(动画片《辛普森一家》中的角色,WEEX 注)。

市场可能需要实际批准 ETF 或其他一些宏观经济的消息,或特殊催化剂,才能吸引持续的资金投入。我们仍然相信,这样的催化剂终将出现,但在此期间,预计短期行情会出现波动,难以预测。

ETF:持续聚集的风暴

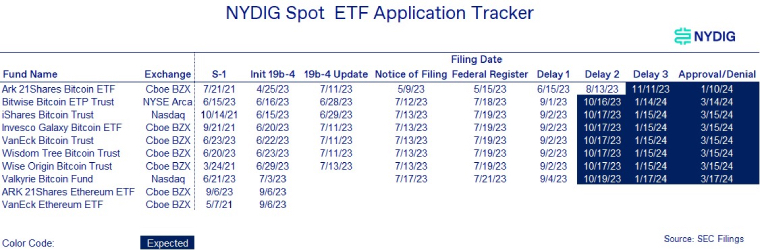

近期,SEC 决定延长对几只现货比特币 ETF 的评估期,表明其继续保持谨慎态度。这一决定是他们最近在 DC 上诉法院的灰度案中败诉之后做出的,SEC 可以在 2023 年 10 月 13 日之前对该裁决提出上诉。

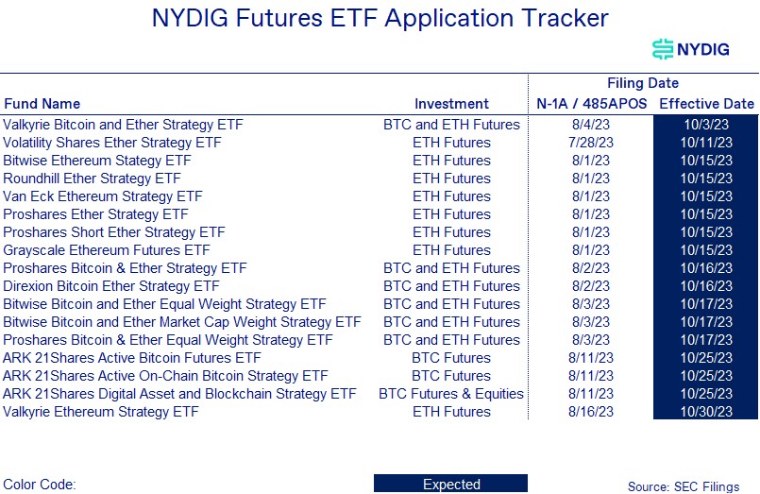

有趣的是,ETF 领域似乎有不断增长的势头,除了表面数量增长之外,还出现了重大发展。有迹象表明现货比特币 ETF 可能触手可及,甚至有传言称将在 10 月初推出基于 CME 期货的以太坊 ETF。此外,近期我们还目睹了以太币现货 ETF 的备案。这些事件的交汇可能会在十月上半月达到高潮,在此期间会有多个 deadline。

现货 ETF 申请跟踪

期货 ETF 申请跟踪

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:Metatrend元潮