作者:Greg Cipolaro,NYDIG 全球研究主管

编译:WEEX Exchange

阅读提要:

- 回顾 8 月 18 日市场抛售的原因,展望后市。

- 由于交易者仓位不当,加上一些无关紧要的新闻炒作,导致多头大量爆仓,价格急剧下跌。

- 展望后市,我们再一次发现当前价格低于关键技术指标,这种情况发生的概率不到 11%。

8·18 复盘

8 月 18 日,比特币价格快速暴跌,导致短期内数亿美元的合约清算。虽然已经过去了两周,但考虑到随之而来的一系列令人头疼的问题之严重,我们认为有必要回顾一下当时发生了什么。

铺垫

1)比特币失守 3 万美元

回顾 8 月 18 日,价格走势不可置信地跌穿 3 万美元并维持在 3 万美元以下。

此前,比特币已经两次站上 3 万美元关口,一次是在地区银行危机之后的 4 月份,一次是在贝莱德(Blackrock)提交现货 ETF 申请之后的 6 月份。不幸的是,币价未能守住 3 万美元。第一次站上 3 万美元后被一系列监管执法行动打压,包括 SEC 针对 Binance 和 Coinbase 的诉讼;第二次突破 3 万美元的时间稍长,但最终屈服于获利了结,或许人们逐渐意识到,现货 ETF 虽然仍有获批的可能,但需要很长时间,而币价坚持不了那么久。

2)Ripple 案件未创造任何势头

7 月 13 日,市场期待已久的 Ripple Labs 和 SEC 之间的案件裁决出炉,Ripple 取得了部分胜利,导致 XRP 和许多其他代币价格飙升。比特币上涨至年度高点,但仅是昙花一现,就在许多山寨币还在上涨时,比特币迅速回落。

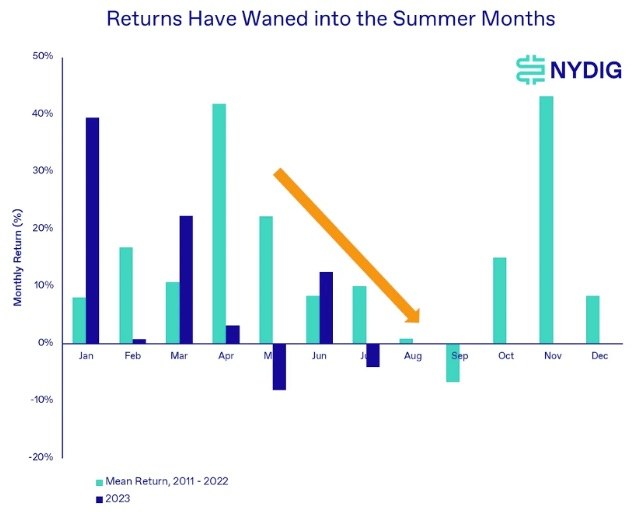

3)艰难的季节

这个话题我们最近已经多次讨论,需要重申的是——夏季通常是比特币回报的疲软期,平均月回报率一般从 5 月份开始下降,直到 10 月份才趋于回升。尽管 2023 年整个夏季的月度回报有点坎坷,但很明显,季节性影响仍在发挥作用。

进入夏季回报率下降

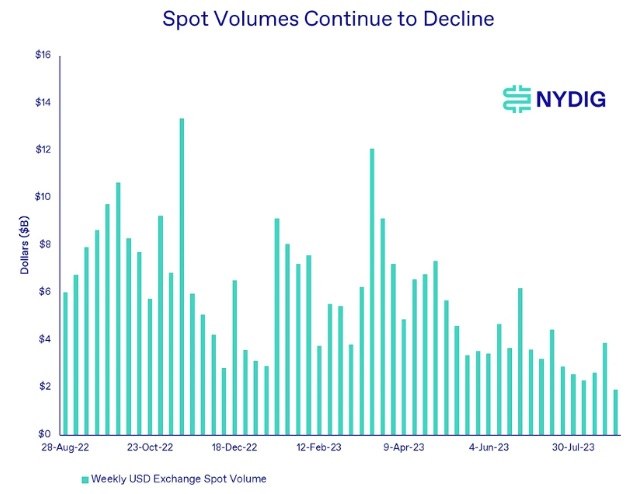

4)成交量和波动波呈下降趋势

我们注意到今年的一个趋势是 USD 现货交易量下降,这一趋势在 8 月份延续。虽然本月尚未结束,但 8 月有望成为迄今为止现货交易量最疲软的一个月。而这还是在今年比特币价格回升的大背景下发生的——尽管比特币可能已经脱离年内高点,但今年迄今仍上涨了近 57%。

现货交易量持续下滑

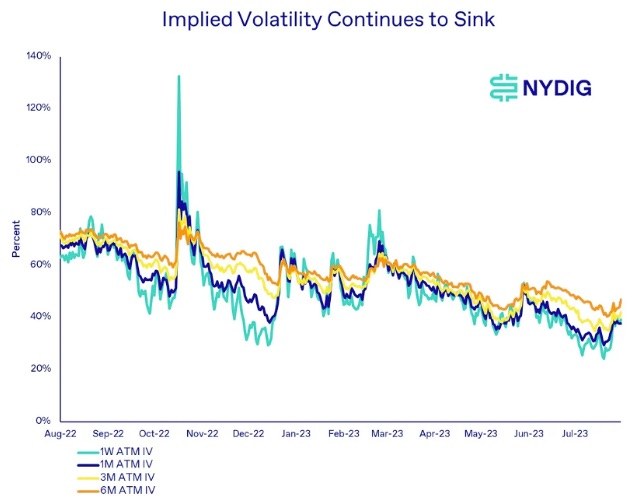

以平值 (ATM) 期权的隐含波动率 (IV) 衡量的波动性在过去一年中也呈下降趋势。我们认为,IV 的下降既反映了交易者认为比特币将继续维持窄幅波动,也反映了那些希望在继续持有基础资产的同时获得「收益」的投资者在持续抛售(即短线交易者高抛低吸进行区间交易,WEEX 注)。

期权隐含波动率继续下降

5)山寨币提前反应

这种情况并不总是如此,但经常发生,因此值得一提,即比特币异动前,山寨币通常会提前做出反应。山寨币的流动性较差,风险更大,因此比 BTC 波动更大、反应更快。

8 月中下旬,一些山寨币,尤其是整个 DeFi 生态明显疲软。Maker (MKR)、Uniswap (UNI)、Compound (COMP) 、 Aave (AAVE) 等在 8·18 比特币暴跌的前一天下跌了 5%-9%。当时并没有与此相关的基本面消息,只有一家做市商退出市场的传言,也许当时 DeFi 的疲软正是更多板块疲软的先兆。

6)对灰度案件裁决的期待

这一点让我们感到惊讶,尤其是基于错误的分析而迅速建立起预期。8 月 16 日,加密 Twitter 社区(通俗地说是 CT,现在是不是该叫 CX? )期待灰度诉 SEC 案件的裁决。鉴于市场对灰度 3 月 7 日口头辩论的解读非常积极,有观点认为,美东时间上午 11 点,哥伦比亚特区巡回上诉法院将做出有利于灰度的裁决,为灰度将 GBTC 转换为 ETF 铺平道路。不幸的是,这一裁决尚未做出,市场无理头的期待落空了。

剧情分解

1)当天的新闻

比特币全天都很疲软,但抛售最严重的时段发生在下午 5:40 左右(新加坡时间 8 月 18 日 5: 40 AM)。与抛售相关的消息很多,但没有一个直接相关。

最接近的是《华尔街日报》于美东时间下午 3:22 发表的文章,详细介绍了 SpaceX 的财务和运营状况,该公司之前拥有比特币。这篇文章的倒数第二句话说得很隐晦,即 SpaceX 「将其在 2021、2022 年持有的比特币价值减记 3.73 亿美元,并已出售。」 目前尚不清楚 SpaceX 何时出售的,但这篇文章似乎表明那是在过去某个时间点。特斯拉出售比特币已经过去一年多了,但仍保留其在 2021 年购买的原始头寸的 25%。

另一条有关抛售的消息是在美东时间下午 4:43,即陷入困境的中国房地产公司恒大在纽约根据美国破产法第 15 章申请破产保护。恒大与加密市场唯一的联系是 2021 年关于 Tether 持有恒大债务的谣言(已被辟谣)。尽管如此,中国境内持续存在的金融问题,包括房地产泡沫的后遗症(恒大破产可能是其征兆之一),可能会对数字资产市场产生连锁反应。

数字资产在亚洲尤其是中国的使用率历来很高,尽管中国 2 年前就已禁止交易和挖矿,但据《华尔街日报》最近的报道,币安每月的交易量仍然高达 900 亿美元。因此,如果中国的金融市场压力蔓延到加密市场,我们不会感到惊讶。

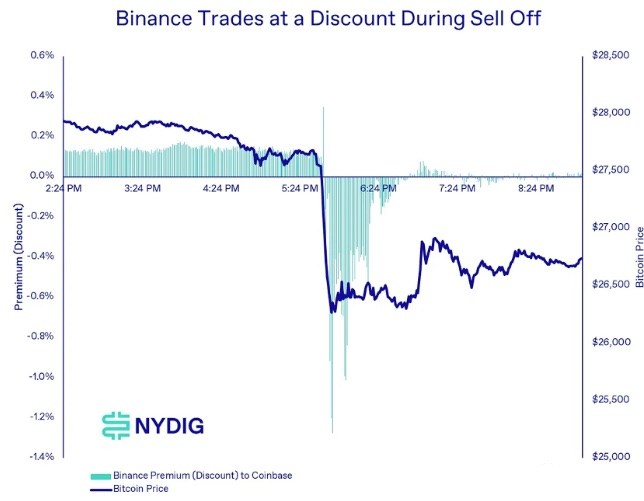

2)Binance 成交价低于 Coinbase

美东时间 8 月 17 日下午 5:41 左右,比特币价格开始波动。就在几分钟前,比特币的交易价格约为 27,500 美元,但在当天最低点,Coinbase 的现货价格跌至 25,234 美元。

币安的价格更惨,我们观察到,即使考虑到 USDT 和美元报价的差异性,与 Coinbase 相比,币安交易的比特币仍存在显著折价(币安上 BTC 在 8·18 当天现货最低价为 21,166 USDT,WEEX 注)。

Binance 在抛售期间折价交易

3)多头清算激增

虽然根据清算数据,在调整最剧烈的时段,币安的现货价格相对于 Coinbase 存在折扣,但市场压力的根源可能是其他交易平台,而不是币安。

利用杠杆进行不受监管的比特币衍生品交易,无论是每日、每周、每月或每季度到期的期货,还是更受欢迎的永不到期的永续掉期,都非常流行,交易量超过现货交易量的 3-4倍。不幸的是,这些超出保证金头寸的衍生品头寸的清算是由交易平台自动完成的,通常是以不利于价格的方式仓促进行,这往往是币价插针的原因。

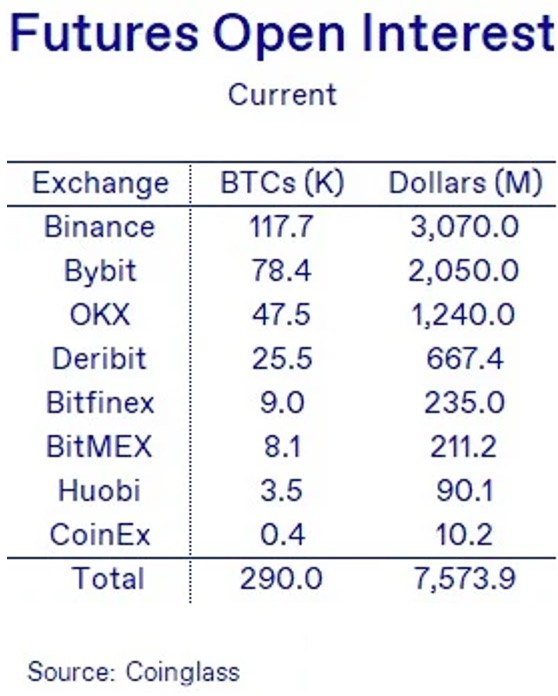

以期货和永续未平仓合约 (OI) 衡量,币安是迄今为止最大的未受监管的衍生品交易所。相比之下,最大的受监管交易所 CME 的 OI 约为 20 亿美元。考虑到这一事实以及币安平台出现的现货折价,人们很自然地将本次暴躁归罪于币安交易所的用户身上。

期货未平仓合约

但通过观察多头清算的美元金额(交易所自动卖出多头衍生品头寸),就会发现不一样的故事,OKX、Deribit 和 Huobi 平台上的交易员更有可能是「罪魁祸首」。

合约清算

当我们按未平仓合约(OI)计算清算量时,Binance 之外的其他交易所插针的论点就更加明显了。虽然 CoinEx 的 OI 跃居前列,但 1,100 万美元的多头清算不太可能对市场产生太大影响。相反,Huobi、Deribit 和 BitMEX 更加明显。

未平仓合约清算量

后市思考

虽然还不能下结论,但我们认为 8·18 抛售最有可能的原因是,糟糕的交易头寸导致多头陷入困境。相关的基本面消息很可能不是抛售的原因,但它可能会给本已易燃的局势火上浇油。

现在我们处于什么境地?

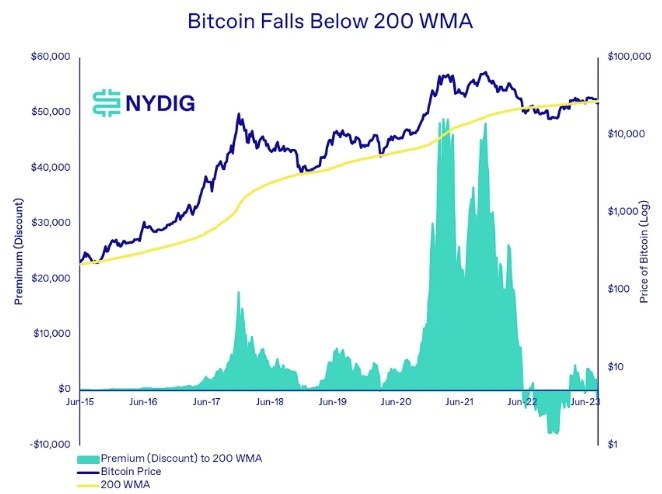

比特币目前位于 200 周移动平均线 (WMA) 下方,自 2015 年以来,这种情况出现的概率只有 10.7%,而且大部分都发生在 2023 年。对于那些有积极倾向的人来说,这可能是一个独特的买入机会。其他人可能会将 200 WMA 视为短期压力位,尤其是在股票等其他风险资产最近表现不佳的情况下。

我们建议投资者密切关注即将到来的催化剂,这些催化剂可能预示着价格的下一步走向。即将到来的各种 ETF 流程中将有几个里程碑,以及今年秋天(某个时候)灰度案件的裁决,以及预计将于万圣节(10 月 31 日)公布的 Mt Gox 破产案件的解决方案。

- 9 月 1 日 – 预计 SEC 对 BlackRock iShares ETF 的回复日期

- 10 月 3 日- Valkyrie 比特币和以太策略 ETF 生效日期

- 10 月 31 日 – Mt Gox 索赔付款日期

- 2023 年秋季 – 巡回上诉法院对 Grayscale 案件的裁决

当然,这些都是市场短期波动因素。对于长线持有者(比如 5 年),这些因素可能只是后视镜里的小颠簸。

比特币跌破 200 WMA

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:Metatrend元潮