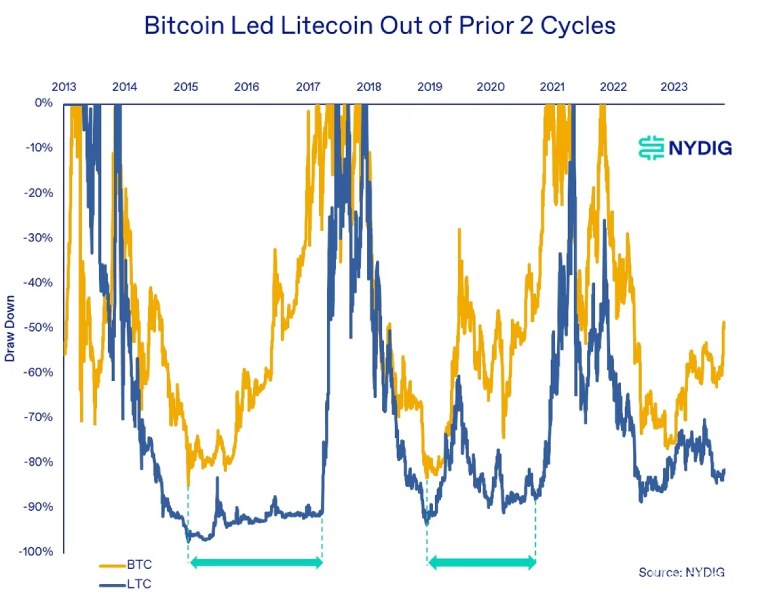

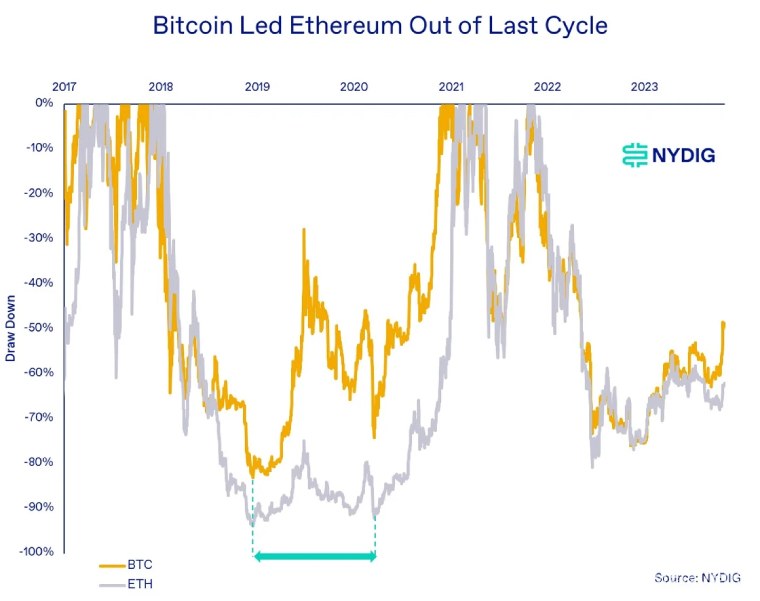

根据我们对 2015 年和 2018 年两轮市场周期底部的分析,很明显,比特币一直是为行业复苏铺平道路的资产。现将比特币与其他两种主要资产 LTC 和 ETH 进行比较。

与 LTC 相比,在之前的两次周期低谷(2015 年 1 月和 2018 年 12 月)中,比特币都率先走出了低迷,LTC 的价格走势花了一些时间才获得动力。而这一轮复苏阶段似乎也出现了类似的模式。

与 ETH 相比,我们可以观察到类似的趋势,但当前的周期有轻微的扭曲。2018 年,比特币与 ETH 几乎同时达到了最低点,但复苏的第一年(2019 年)完全由比特币主导。然而,2023 年的复苏略有不同,因为与比特币相比,ETH 在 2022 年更早经历了周期低点。尽管如此,今年似乎遵循了与 2019 年类似的模式,比特币的表现明显优于 ETH。截至 10 月,比特币已经飙升了 108.7%,而 ETH 仅上涨 50.8%。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:Metatrend元潮