简要加密市场周期历史回顾

从定性的角度来看,每个周期都标志着产品和采用,为下一个周期提供了跳板。以下是对从2012年开始发生事情的简要概述

2012-2015年:黑客时代+以太坊诞生

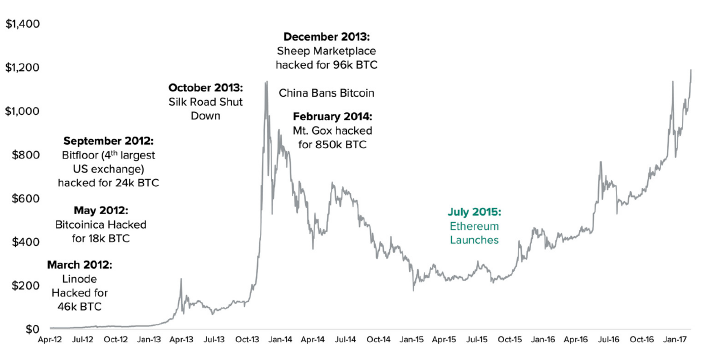

2012年,加密市场几乎完全由比特币组成。几乎整整一年后也就是2013年,CoinmarketCap才出现,跟踪的数据不到30种代币。除了交易之外,比特币的主要用途是在线购买商品,比如丝绸之路等网站。当时,丝绸之路是驱动特币网络新增用户一大动力,,而最大的比特币交易所还是Mt.Gox,它主导了全球大部分比特币交易。

这一周期的主要主题是新加密交易和钱包。尽管这项资产尚处于起步阶段,但企业家们希望从交易中获利。然而,围绕如比特币资产托管和管理运营还不存在,导致了对中心化系统的多次黑客攻击,100多万比特币被盗。

许多早期的开发成果,如Linode和Bitcoinica,看起来没有什么价值。随着比特币价格持续攀升,对整体价格的影响一直持续到2013年。

在经历了包括丝绸之路关闭在内的挫折之后,中国禁止银行处理比特币交易,以及Mt.Gox黑客攻击盗取85万比特币,举几个例子,比特币的价格在第二年下降了约80%,2017年12月16日达到峰值。Mt.Gox黑客攻击是最后一次也是最大的一次漏洞利用,标志着这一周期牛市阶段的结束。价格下滑的同时,投资者对该资产类别的信心也在动摇,许多较新的资产类别也是如此。新参与者离开了该行业。那些留下来的人继续建设、发展中心化实体的复杂资产托管和新加密技术。可以说,2012年的市场低迷周期中,最重要的项目是以太坊。

以太坊的诞生开启了通向各种可能性的闸门,而不仅仅是简单的发送和接收数字资产。而之前的创新具有逐步提升的特点,如更大的区块和更快的出块速度,以太坊引入了“智能合约”的力量,这将允许创建高级应用程序,如去中心化交易所、借贷平台、娱乐和链上的NFT。这一创新使其成为可能在去中心化区块链上编程应用程序,提供高级功能,而不仅仅是转移代币。虽然以太坊于2015年正式推出,但在此之上创建的应用程序,需要几年的熊市建设才能获得吸引力。

2016-2019 ICO实验与DeFi的诞生

在此期间,情绪恢复,以太坊带来了更多可编程加密。首次代币发行(ICO)作为筹款工具和诈骗机制,获得了极大的关注度。许多散户共同投入数百万美元购买代币,以支持愿景和

最终无法实现的项目。在兴奋的高峰期,项目可以通过网站和未知团队筹集1000多万美元的种子资金。此外,加密交易所BitMEX推出了永续合约(PERP)

–传统金融市场中不存在的创新期货产品

–为交易员提供利用杠杆进行交易的新方式。杠杆交易

毫无价值的ICO代币只会加剧疯狂的价格行动。

从2017年10月到2018年,宏观驱动因素,如量化紧缩和贸易争端,导致新兴市场和风险资产(比如:加密)的出售。ICO平仓也抹去了市值的很大一部分。

加密技术的总市值从7000亿美元降至1000亿美元,尽管非常惨痛,但持续的抛售并没有扼杀市场。相反,由于资金流向山寨币和ICO代币,比特币在市场的主导地位,下跌至历史低点。

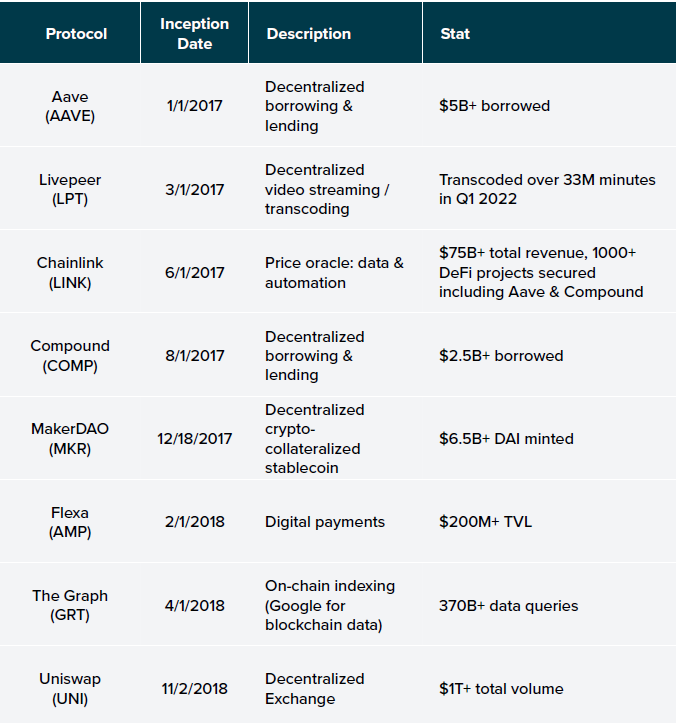

尽管价格表现平平,但许多如今代表产业的大多数核心去中心化应用,是在这一时期启动的。例如,自动化做市商Uniswap,一年前由以太坊创始人Vitalik提出的概念,它做到了无许可资产交换比以前的任何产品都更高效。Aave,借贷协议,也是在此期间创建的,标志着第一个应用程序之一允许储户通过使用智能合约的借款赚取利息,这些协议扩展了以太坊的功用,并通过新用户的采用,奠定了DeFi夏天的基础。

这些在熊市期间建立的dApps成就了2020年下一周期DeFi夏天的重要催化剂。

2020—至今: 杠杆,机构与DeFi考验

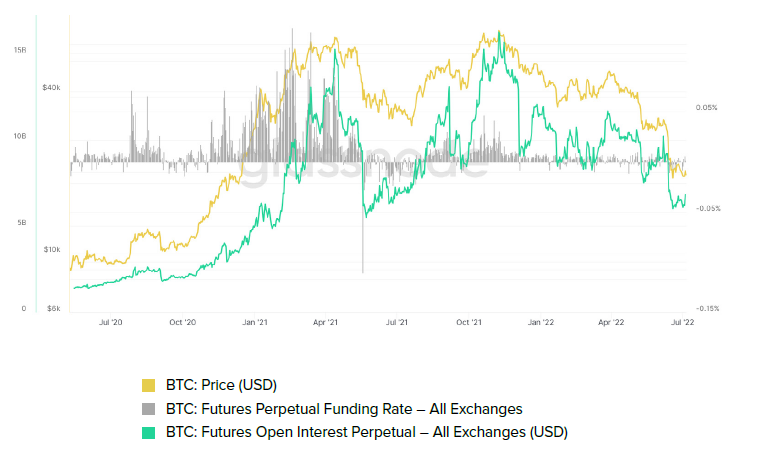

2020年市场周期就是一个杠杆的故事。在日益流行的永续合约和芝加哥商品交易所(CME)推出比特币期货,政府为应对2019冠状病毒疾病大流行支撑经济,投资者被吸引并启用杠杆。

2021年4月14日,比特币的初始价格达到了6.48万美元的峰值,但因到期而解冻从永续合约和其他衍生品中获得高杠杆。融资利率—交易员之间为使期货价格与现货价格一致而进行的定期付款——显示看涨,表明比特币市场不成比例地做多,愿意支付巨额费用以维持其头寸。该看涨融资率环境持续了六个多月,交易员继续提高杠杆率,他们的头寸是使用加密作为抵押品。抵押品价格下跌导致被强制出售和清算,也导致2021年夏天BTC跌至2.9万美元。

2021夏末,市场似乎从之前的经验中吸取了过度杠杆交易的教训。当未平仓股开始上涨时,融资利率比以前温和。然而,在此期间,杠杆率主要掌握在CeFi公司和对冲基金手中。这些企业的运营缺乏透明度导致了第二波起势,在市场于2021年11月10日再次达到6.89万美元的峰值后,杠杆作用的浪潮开始消退。

CeFi是一种简单易操作的访问DeFi并赚取收益的方式,年化率在5%-20%之间。CeFi平台可以向用户提供大约3-8%的年化率来使用押金,超过宣传的收益率,提供给用户以捕捉差异。在高光时刻的市场相对容易做到。

重要的是,套利利率的策略通常会受到各种因素的影响风险,即宏观经济挑战和持续时间不匹配。当由于担心通货膨胀、物价上涨,美联储开始提高利率开始,价格从历史高点第二次下跌,杠杆头寸开始放松。它始于UST的崩溃,这让加密市场损失了350多亿美元。Anchor协议是UST生态系统的重要组成部分,是主要来源用于产生收益的来源,因为它在UST中提供约20%年化率。

CeFi平台使用的另一个收益来源是流动性ETH质押-主要是通过Lido Finance。有传言称以太坊合并可能推迟,又造成更广泛的市场恐慌外,stETH兑ETH利率从历史1:1下跌至0.95下方,造成大量stETH被清算,再进一步加剧市场抛售。

除CeFi外,许多机构交易公司也受到严重影响。他们参与Terra、stETH和杠杆交易。许多加密素数经纪人发放了最终无法偿还或清算的贷款,扩大了危机蔓延到那些为投资者赔钱的公司之外。

尽管市场形势严峻,但引发增长的核心DeFi协议继续按预期正常运营。不同于他们的中心化交易对手,Aave、Compound和MakerDAO仍然存在,对市场有弹性,保持其贷款价值比,不承担任何不良资产。截至2022年7月5日,Uniswap已处理了超过420亿美元的业务

过去30天的交易量和元宇宙代币,如AXS、MANA和GALA在同一时期的表现优于比特币和以太坊。

本文转载自 MarsBit ,文章内容仅供参考,不构成投资建议,不代表 Metatrend元潮 立场。