美国劳工统计局 (BLS) 上周三公布了 10 月份 CPI 数据,显示通胀率出人意料地下降,超出了经济学家的预测。这一出乎意料的事态发展导致股市飙升,全天持续上涨。

最初,比特币的价格也经历了上涨,但不幸的是,这种兴奋是短暂的,因为尽管股市仍然强劲,但 BTC 价格随之开始下跌。随着市场庆祝通胀下降,并预计美联储主席鲍威尔将实现「软着陆」,深入研究通胀话题及其对比特币的影响非常重要。

核心 CPI 年度增长数据

通货膨胀的定义

首先,明确「通货膨胀」的定义非常重要,因为该术语在数字资产行业可以有多种解释。

在经济学术语中,通货膨胀是对商品和服务成本的衡量,通常以同比变化来表示。然而,我们也可以从不同的角度来思考这个统计指标,它成为购买力的衡量标准。因此,美联储 2% 的长期通胀目标可以视为购买力每年下降 2% 的目标。

在通膨高峰期,消费者购买力每年大幅下降 6%(核心衡量标准),如果考虑食品和燃料成本,则下降超过 9%。本质上,这意味着美元比上年贬值了 6%,这一直是消费者最关心的问题。

市场分析师在讨论货币时经常提到「贬值」(devaluation)的概念,它意味着购买力突然大幅下降。相比之下,通货膨胀具有更隐蔽的长期影响,尽管这在阿根廷、津巴布韦或委内瑞拉等恶性通胀经济体中有所不同,这些国家的货币实际上每秒都在贬值。在这些情况下,比特币无疑是购买力损失的对冲工具。

自 2022 年通胀达到顶峰以来,我们进入了「通缩」时代——通胀逐渐下降的时期。这并不意味着商品和服务变得更便宜,或者我们的购买力正在增强。相反,它意味着我们的购买力下降的速度正在放缓。尽管商品和服务的价格仍然比一年前高,但上涨的步伐已经放缓。

通胀衡量指标的局限性

通货膨胀的衡量是一个经常引发公众争论的话题。在美国,劳工统计局等政府机构每月提供 CPI 报告,该指数衡量消费者为代表性商品和服务支付的价格。它还提供生产者价格指数(PPI),衡量国内生产者的采购成本。

经济分析局 (BEA) 提供个人消费支出 (PCE) 指数,该指数被认为是美联储首选的通胀指标。

此外,全国各地的联邦储备银行都有自己的通胀衡量指标。其他替代或私人市场通胀衡量指标也存在,例如 PriceStats(以前称为「Billion Prices Project」)。

市场评论员认为,这些衡量指标低估了真实通胀,并声称实际数字更高,这种情况并不少见。

虽然这些衡量指标确实有其局限性,但它们提供了广阔的视角。不过,需要注意的是,每个人的「个人通胀率」都会因所在地、消费习惯、人生阶段等因素而有所不同。作为一个个人叙事,笔者最近在纽约的租金上涨了 13%,令人震惊,这使得最近低于预期的 CPI 数据对我没有什么相关性或安慰。

通胀对冲

贵金属、大宗商品、房地产、土地和其他自然资源等实物资产长期以来一直被视为抵御通货膨胀的传统保值工具。

黄金在历史上一直受到全球各个文明的推崇,在 20 世纪 70 年代和 80 年代初的美国通胀时期,它已经证明了其韧性。

由于企业有能力调整决定通胀的商品和服务价格,股票也被认为是通胀对冲工具。

此外,国债通胀保护证券(TIPS)可以保护投资者免受通货膨胀的影响。

那么,像比特币这样的非主权发行(不是由任何一个国家的中央银行发行)的价值储存手段,与黄金具有许多相同的原理,被视为通胀对冲工具是有道理的。

事实上,2021 年之前的许多投资者都将比特币视为通胀对冲工具,尽管除了特定地区的货币贬值(例如 2013 年的塞浦路斯)之外,没有太多的证据支持。

我们倾向于认为比特币在许多方面都优于黄金(可分割性、便携性、可传输性、存储成本、固定供应),但相对于黄金存在两大主要劣势:存续时间和社会认可度。

比特币——对冲通胀还是通缩?

在比特币的整个生命周期中,它经常被称为「通缩资产」,考虑到广泛接受的通货紧缩的经济定义是商品或服务价格的下降,这可能有点令人困惑。

据我们所知,这个术语很可能指的是比特币的供应有限,众所周知的上限为 2100 万枚。目前,比特币的供应量以每年约 1.7% 的速度增长,在下一轮奖励减半后,供应量年增幅将降至 0.85%。但值得注意的是,比特币的供应量仍在平均每 10 分钟增加。

另一方面,存在一个反作用因素,即代币由于私钥丢失或由于某些技术情况而变得无法使用而永久退出流通。如果这部分代币的数量超过了新创建的比特币数量,可用供应量可能会减少。重要的是要明白,这个讨论涉及比特币的供应,而不是经济学中的价格水平。

比特币被视为「通缩资产」的另一个论据是价格上升。想象一下,当比特币交易价格为 100 美元时,一些商品的价格为 100 美元。因此,购买这些商品将花费 1 比特币。现在,同样的商品售价 100 美元,但比特币已经升值到了 1000 美元,现在这些商品的价格是 0.1 比特币。

从交易或存储更多经济价值的角度来看,比特币可能会升值,鉴于零弹性供给函数,价格必然上涨。如果从比特币作为记账单位或交换媒介单位(替代美元)的角度来看,这将被视为通货紧缩的经济状况。

不过通缩的经济状况相当罕见。除了 2009 年全球金融危机结束时总体 CPI 短暂转负(核心 CPI 仍为正)和大萧条之外,美国很少出现通缩时期。

通货紧缩的影响是,现金和现金类投资、债券和派息股票等资产往往表现良好。

双重思维和 turkey 投资论

我们无法预测比特币在通缩环境中的表现。然而,如果人们认为通胀对比特币有利,那么就需要合理地假设反之亦然。这就是为什么基金经理 Cathie Wood 的评论似乎是矛盾的,她说比特币既是通胀又是通缩的对冲工具。总是将比特币视为每种经济状况的解决方案是不合逻辑的——这相当于对当前投资问题的「turkey turkey turkey」反应(对一个问题或挑战反复采用相同的、不加思索的回答,而不考虑具体的情境或条件。)如果这样,那就意味着经济状况本身并不重要。

我们认为,比特币的特殊因素比宏观/系统因素更重要。因此,在通货膨胀/通货紧缩的背景下,如果人们接受奥威尔式的双重思维理论,那么一种更微妙的观点是,比特币根本与通货膨胀/通货紧缩无关。这一结论得到了分析师的支持,但对于超过一年的时间范围缺乏统计显着性(t-stat)和解释能力(R Squared)。

Metatrend 注:奥威尔的「双重思维」(doublethink)是在《1984》一书中提出的概念,用来描述极权主义社会的一种心理现象,即一个人能够同时接受两个相互矛盾的观点,而不感到困扰或产生怀疑。这种双重思维是由极权主义政府利用媒体和宣传来控制人们的思维,通过不断改变对历史和事实的解释,让人们相信政府所说的一切,即使这与他们亲身经历的事实相悖。

比 BTC 与通胀数据缺乏相关性更令人着迷的是它与通胀预期的联系。5 年盈亏平衡通胀率提供了一种基于市场的方法来衡量未来 5 年的通胀预期。该方法基于 5 年期固定期限国债和 5 年期固定期限国债通胀保值证券 (TIPS) 之间的收益率差异。与同期的通货膨胀衡量指标相比,它在统计意义和解释力方面更有前途。

然而,重要的是不要单独对此给予过多的重视,因为它并不涵盖所有主要的宏观因素。尽管如此,它还是提供了一些背景来解释为什么尽管美国通胀数据达到峰值,但比特币在 2022 年表现不佳。

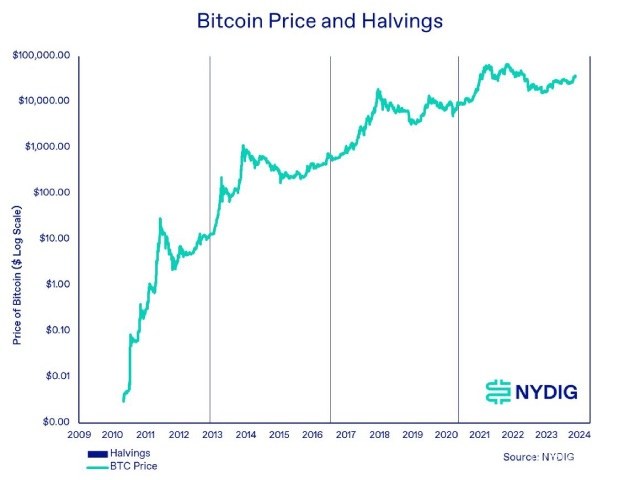

特殊的驱动因素可能仍然更重要——减半即将到来

回到我们对特殊因素的看法,比特币价格周期和减半的影响超过任何系统性因素。在这种背景下,2022 年以及 2018 年和 2014 年只是四年价格周期的回撤年,与通货膨胀几乎没有关系。这对投资者来说是有利的,因为比特币主要由资产本身的独特因素驱动,与传统资产类别的相关性极小,从而提供了减轻投资组合风险的多元化优势。

此外,即将到来的奖励减半,比如明年四月的奖励减半,将成为价格周期的检查点。从历史上看,这些减半标志着价格周期峰值之间的中间点。换句话说,如果历史模式重演,这个周期仍然具有重要意义。

作者:NYDIG 编译:Metatrend

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:Metatrend元潮