编者按:

近日接连曝出两起涉虚拟货币重大案件:山西警方成功破获一起利用 USDT 洗钱诈骗案,抓获犯罪嫌疑人 21 人,查获现金 20 余万元,查获 USDT 价值 100 余万人民币;湖北警方侦破的一起涉虚拟货币跨境网络赌博案主犯等人被依法送审,涉案流水达 4,000 亿元,成为全国首例经法院判决没收的「虚拟货币第一案」。

那么,当前国内虚拟货币相关的政策法律,特别是司法实务、案件审理层面的法律有哪些新的变化?

实际上,目前我国尚未有任何一部真正意义上的法律或司法解释可以作为虚拟货币案件办理的参考依据,不过 4 月中旬流传出的《全国法院金融审判工作会议纪要(征求意见稿)》(简称《审判纪要》,其中涉及虚拟货币部分共 6 条)虽然也不属于真正意义上的法律,但其作为全国法院审判工作会议形成的统一意见,或将对虚拟货币未来的案件走向产生深远影响,其影响甚至大过 2013年五部委通知、2017年「94 公告」、2021年「924 通知」等规范性文件(至少在司法实务层面),因此也将标志着国内虚拟货币监管正式进入第四阶段。

本文内容来自 WEEX Exchange 「虚拟货币法律知识 AMA」,分享嘉宾为北京市盈科(深圳)律师事务所高级合伙人律师、西北政法大学兼职教授、深圳链协法律专委会主任、盈科深圳数字经济法律事务部主任郭志浩。

本文要点:

- 其实不止国内虚拟货币政策在收紧,全球基本上都有所打击,而且时间点跟国内发布政策的时间相近,这与我们印象中的「外松内紧」有一定落差。

- 美国等判例法系国家实施「精准监管」,而随着《审判纪要》中「币六条」的落地,国内进入第四阶段之后,也将逐渐形成中国特色的「精准监管」。

- 审判纪要第 83 条明确,虚拟货币具备网络虚拟财产的部分属性,即属于受我国《民法典》保护的网络虚拟财产,这不但打破了「924 通知」后很多人认为「虚拟货币及其交易全部违法」的政策理解误区,而且相比「924 通知」更为友好。

- 买卖虚拟货币,如果不是以它为业的话,是合法的,不会受到法律追究。

- 如何尽量避免冻卡风险?一旦遭遇冻卡,如何快速有效地应对?

打破误区:国内外监管节奏差不多,区别是国外没有一刀切

历年来,国内外针对虚拟货币的法律政策都经过了好几轮大的转变。

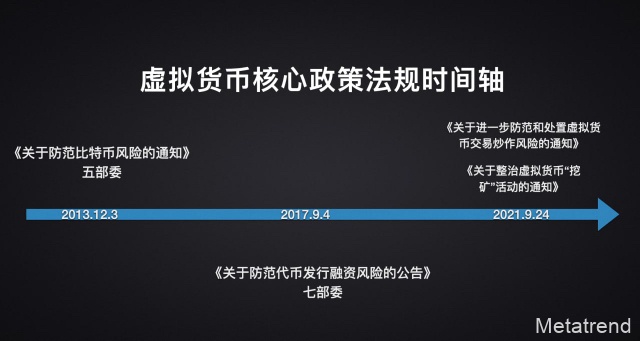

就国内看,从 2013 年央行等五部委发布的《关于防范比特币风险的通知》(简称「2013 年通知」),到2017年《关于防范代币发行融资风险的通知》(简称「94公告」),再到2021年《关于进一步防范和处置虚拟货币交易炒作风险的通知》《关于整治虚拟货币「挖矿」活动的通知》(简称「924通知」),国内整个虚拟货币相关产业逐步收紧,特别是最后的「924 通知」,直接定性了所有虚拟货币相关的业务都属于非法金融活动。

其实不光是国内政策在收紧,全球基本上都有所打击,而且时间节点跟国内发布政策的时间相近。这一点可能跟大家「外松内紧」的印象有落差,海外其实也没有我们想象的那么开放。

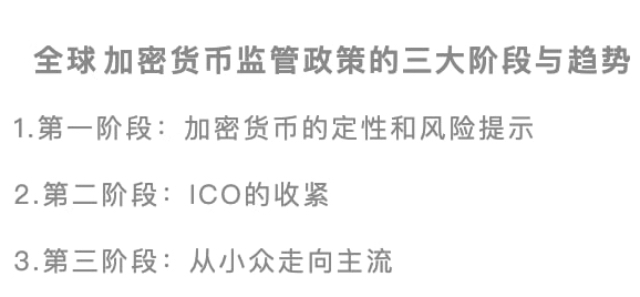

上图是全球监管的三大阶段。可以看到,不论国内还是国外,这三个大的阶段都是一致的。

第一阶段:大家都对加密货币进行定性和风险提示,我们统计了 20 多个国家和地区,其中有 15、16 个都做出了相关的风险提示,跟国内「2013 年通知」的时间点差不多,前后相差不超过半年。

第二阶段:都对 1CO 进行了收紧,包括各个虚拟货币项目、交易所的行为。区别是,国内完全一刀切,国外有些国家对 1CO 留了口子,要求符合相关政策监管就可以搞。

第三阶段:国外在 2021、2022 年前后和国内也是同一个性质,只不过没有像国内这样一刀切。但即使没有一刀切,虚拟货币相关政策收紧的力度也是前所未有的。

综上所述,其实全球政策态度都差不多。那么,国内真的就对虚拟货币完全一刀切了吗?其实也未必。

2023 年 1 月 10 日,全国法院召开了一次金融审判会议,形成了《审判纪要》,它在今年 4 月中旬才在法律界流传出来。《审判纪要》因为不是专门针对虚拟货币领域的,所以可能并未引起太多的注意,但它实际上对虚拟货币未来的案件走向有特别大的影响,也可以将其看作国内监管政策的第四个阶段。

国内监管或将进入第四阶段:中国特色的精准监管

不论在法律圈,还是币圈,也不论国内外,其实大家对于虚拟货币这一新事物的态度一直有分歧,在大部分人的印象中,国内更倾向于一刀切,而美国、英国等国家更倾向于进行分类管理,例如美国的「精准监管」。

「精准监管」和国内监管体系最大的区别是,中国是成文法系国家,有法律条文后就按照法律条文处置,但英美是判例法国家,只需要针对某个类型案例做出处罚,如果成功处罚了,以后这类案件都根据之前的判例进行裁决。所以相比之下,西方国家更容易实现所谓的「精准监管」。包括中国香港,其监管逻辑也是美国的那一套「精准监管」体系,即符合什么样的监管框架,就由什么部门来监管。

这也是为什么 SEC 起诉 Binance、Coinbase 受到如此高的关注,它可能对美国的司法监管体系来说都是一个非常重大的案件,因为它会提供判例支撑。但如今又撤销了对币安的部分指控,这显示美国在「精准监管」过程中其实也跟国内一样,有很多犹豫不决的地方。只不过国内政策更偏向于保护普通大众,美国的政策能够让各方都得以发声,让更多的声音去充分讨论事情本身。

即使各国的监管模式有很大偏差,但判定的结果也不会产生太大差距。个人认为,不论中国还是美国,其实对于虚拟货币的监管到最后大概率会殊途同归,特别是在一些重大问题上。而国内第四阶段一旦落地,大家会看到并不是完全一刀切,至少在司法层面留了很多零活操作的空间,可以算得上是中国特色的「精准监管」。

如果熟悉国内法律政策的人就知道,其实截至目前我国尚未有任何一部真正意义上的法律或司法解释可以作为虚拟货币案件办理的参考依据,上述《审判纪要》虽然也不是司法解释(不是真正意义上的法律),但由于它是全国法院统一形成的会议纪要,所以其意义可能比真正出台的法条直接带来的参考意义更大,一旦生效,可以说未来虚拟货币领域案件会有很多可供执行的依据。

《审判纪要》目前还在征求意见阶段,所以大家看到的内容可能在最终版出来之后会有一些调整,实际上里面有很多内容我个人也认为需要调整,而且就需要调整的部分,我们也和最高院有过一些较深入的沟通。看起来一些很微小的调整,最终落到案件办理可能就是天差地别。

接下来我们来看看国内最新的政策,也就是刚刚提到的国内第四阶段的开端。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:Metatrend元潮