作者:NYDIG 全球研究主管 Greg Cipolaro 编译:WEEX Blog

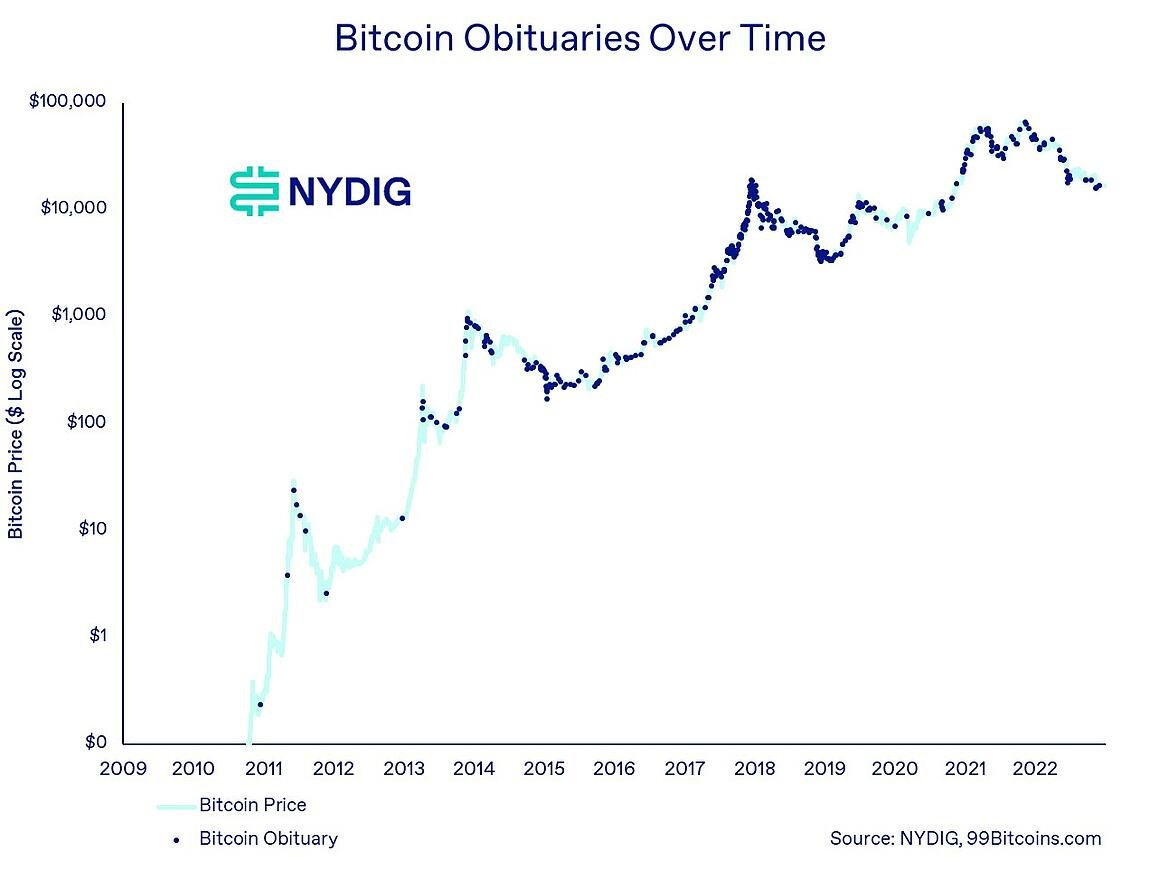

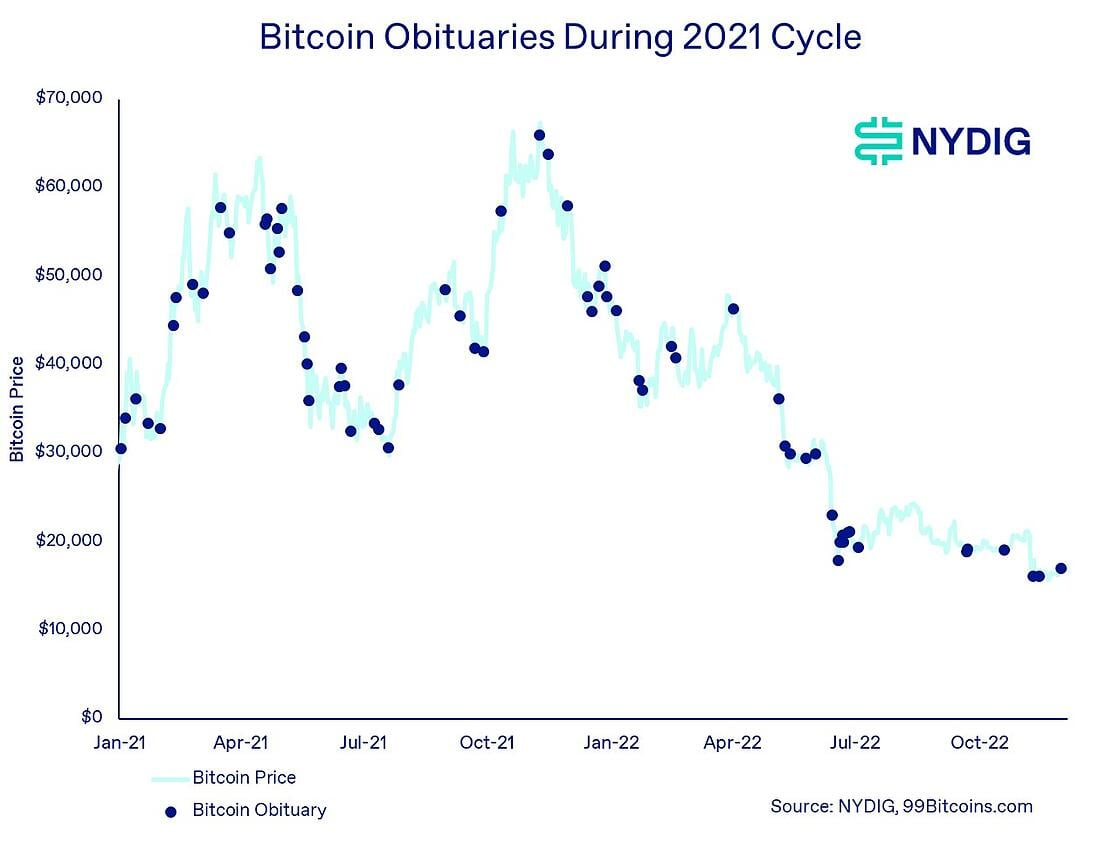

比特币死亡宣告通常预示着周期底部

过去一周,市场专家和传统市场投资者对加密货币做出了一些悲观预测。首先,在一篇题为「 2023 年金融市场惊喜」的文章中,渣打银行警告比特币可能在 2023 年跌至 5,000 美元。其次,CNBC 评论员 Jim Cramer 敦促公众退出加密货币,并指出 XRP、Dogecoin、Cardano 和 Polygon 可能会归零。第三,著名的新兴市场投资者 Mark Mobius 警告说,在利率持续上行的情况下,比特币可能会再暴跌 40% 至 10,000 美元。

如果这一切听起来像是世界末日,那是因为对我们来说确实如此。比特币已经从历史高点下跌了近 75%,与前几轮牛转熊的回撤幅度持平,而且它已经跌破了上一轮牛市的高点(2017 年 12 月创下的 19,891.99 美元),这是比特币历史上从未出现过的。

尽管如此,Jim Cramer 「归零」的评论相当于完全消灭一种加密货币,这几乎是不可能做到的。我们看到,一些早期的币种如 Peercoin、Namecoin、Quark 和 Feathercoin 几乎没有项目进展,也没有经济活动,但其网络仍在运行,并在交易所持续交易。虽然比特币的价格确实有进一步下跌的可能,但考虑到我们刚刚经历过一场灾难性的市场事件和价格暴跌,这个时候放大悲观预期是不明智的,那是罔顾此前行情周期的不诚实的分析。

我们的分析表明,预测比特币的「死亡」从来都不是一个有利可图的尝试,如果说有意义的话,其意义似乎是一个反向指标。

99bitcoins.com 网站记录了 467 次媒体对比特币的「死亡」讣告,第一次是从 2010 年底开始,当时比特币只有几美分,最近一次是在 11 月底欧洲央行的一篇文章中。

›

回顾历史,我们可以清楚地看到,在任何时候预测比特币的「死亡」都是一个糟糕的建议,纯粹是基于比特币从未死亡的简单事实。然而,我们的一个更有趣的发现是,「讣告」似乎集中在比特币周期低点附近。

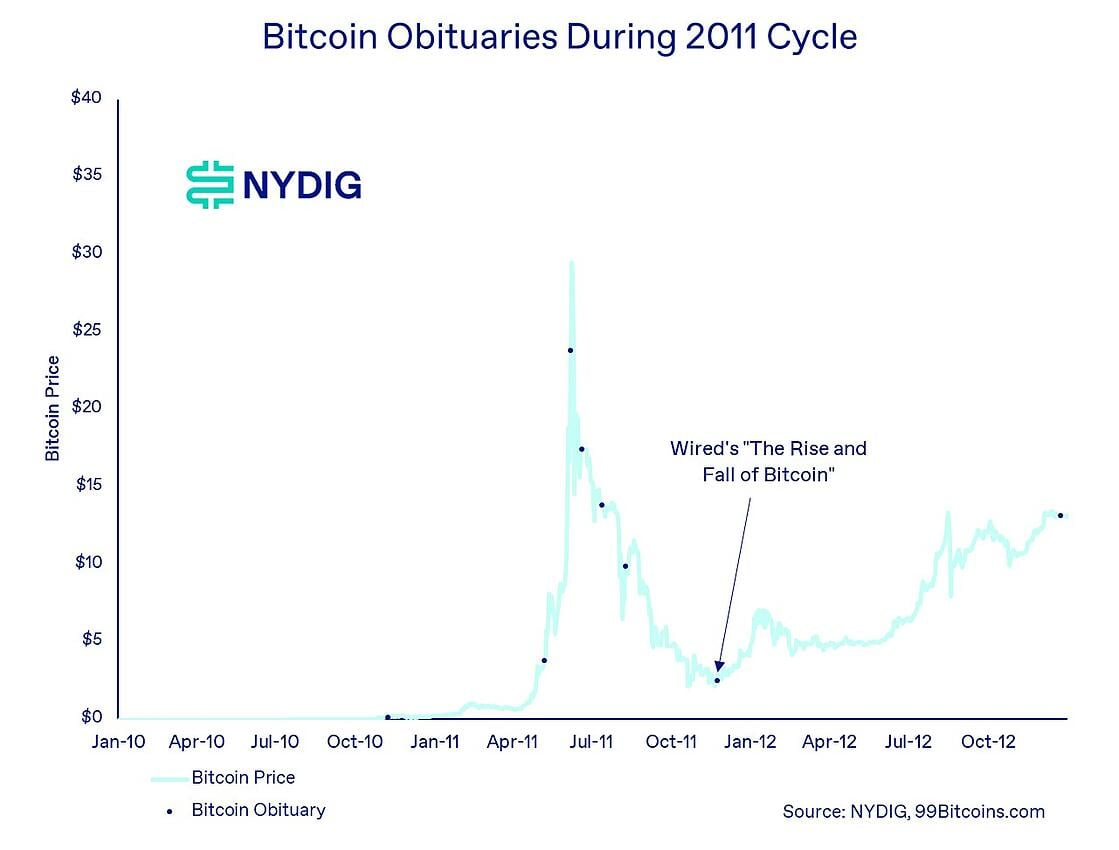

2011 年那一轮周期很少有人写「讣告」,可能大部分都是在个人博客上写的。一个值得注意的例外是,技术权威杂志《连线》(Wired)撰写的「比特币的兴衰」,它对今天的读者仍有参考价值。这篇文章发表在周期的底部。因此,虽然 2011 年周期底部并未出现大量「讣告」,但《连线》的「讣告」无疑是其中最重要的一条。

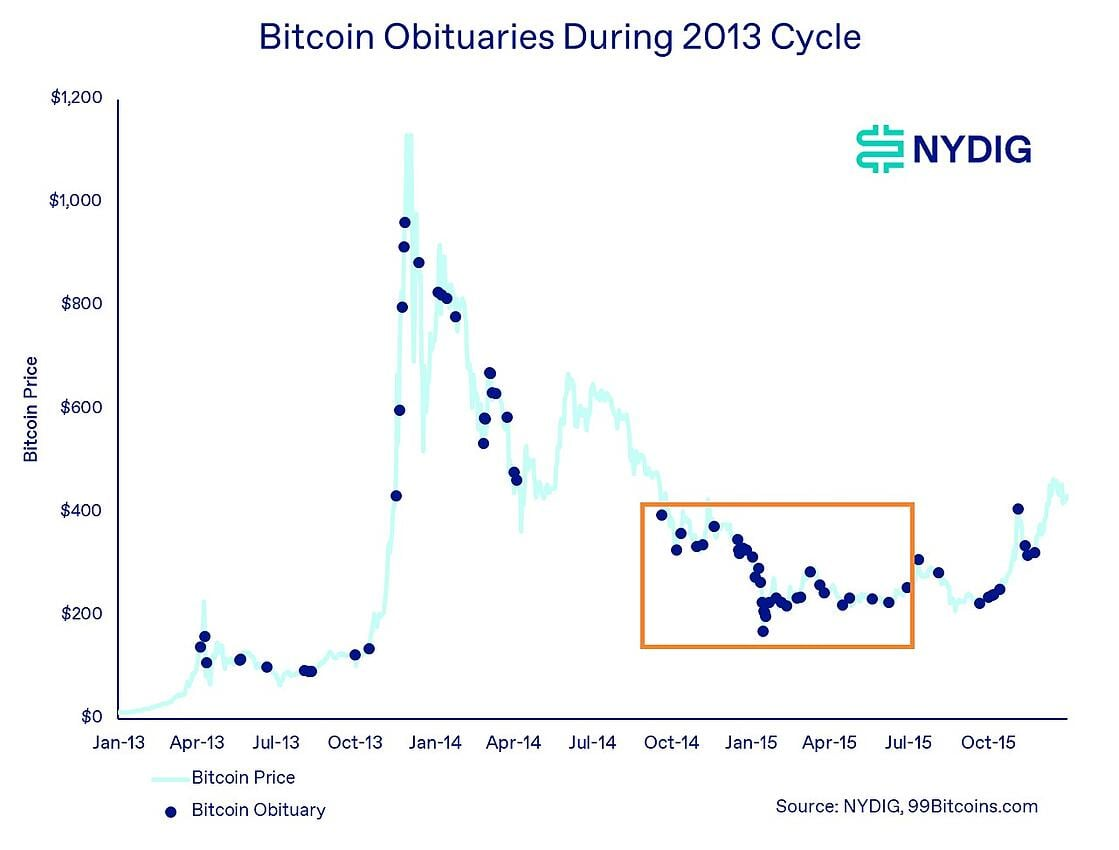

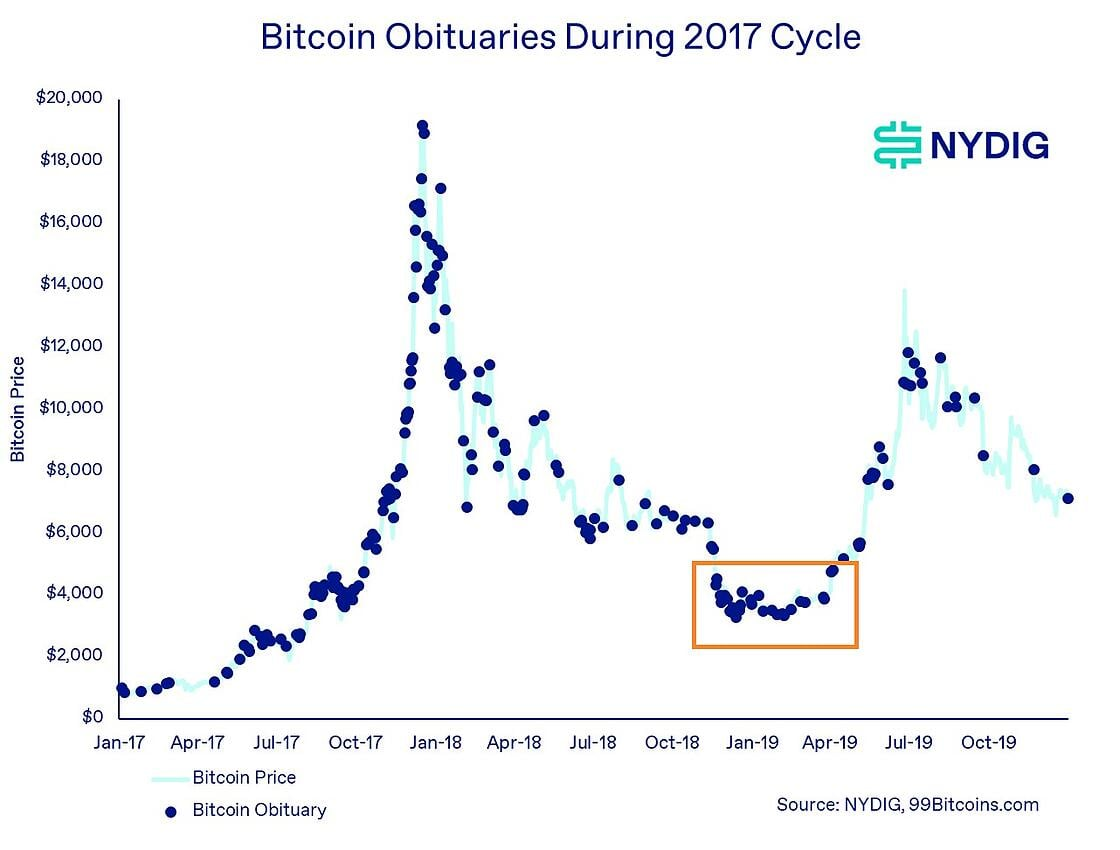

2013 年和 2017 年的周期底部看起来很相似,都在价格低谷前后出现了大量「讣告」。如果我们要围绕这种现象制定一个积极的策略,那就是,在公共媒体认为市场进入最黑暗的黑夜时,坚决买入。

再看看当下这一轮周期「讣告」的频率,我们还没有看到像 2013 年和 2017 年的那么密集的「讣告」发布。当然,《经济学人》的封面故事和《彭博商业周刊》杂志的封面文章「在废墟中」也很引人注目。或许媒体已经意识到比特币将继续存在这一事实,也可能是促使记者发布比特币「讣告」的时刻还没有到来。当然,5 月和 6 月 LUNA/UST 和 3AC 的倒闭,以及 11 月 Alameda 和 FTX 的倒闭事件成为这类新闻的素材。

不管这次「讣告」是否标志着周期底部,当前对资产持积极态度是有好处的,毕竟我们刚刚经历过一轮急剧下跌。

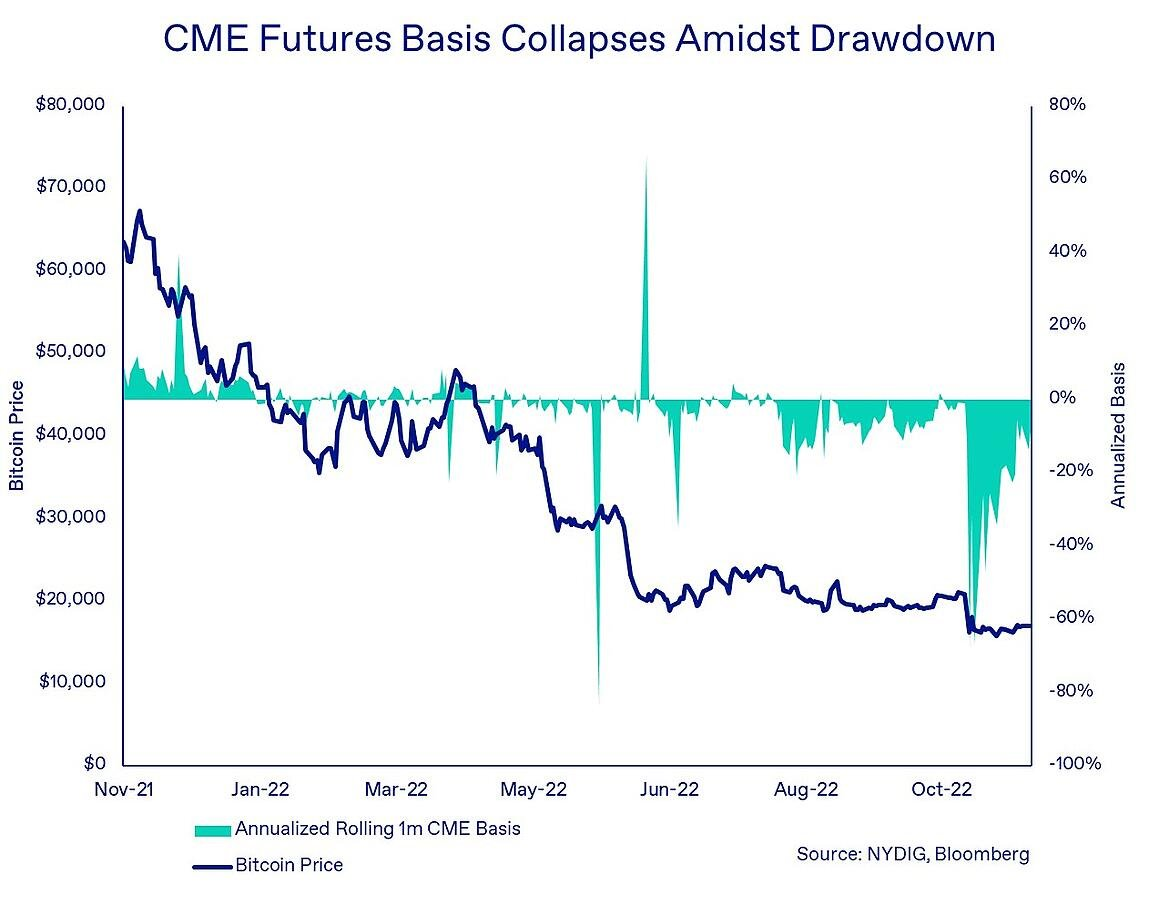

比特币期货基差崩溃,显示市场的恐慌和压力

「基差」,即期货和现货价格之间的差异。在 11 月 FTX 和 Alameda 崩盘引发的市场波动中,CME 的比特币期货交易价格大大低于现货价格。我们认为期货和现货价格极端脱节的原因是,交易员对市场前景悲观,看跌远期市场。鉴于基差正常化需求,随着比特币价格趋于平稳且与 FTX 相关的黑天鹅事件没有进一步蔓延,交易员的看跌立场似乎有所软化。

投资者可以在不对市场方向表达立场的情况下,利用期现背离做多期货并做空现货。鉴于 FTX 崩盘牵扯到许多比特币出借方和做市商,我们认为基差奔溃到如此水平并持续如此长时间的原因之一是,很难在交易的空头现货部分找到借款。比特币借贷很难获得,即便找到了,抵押品要求和成本方面的代价也很高昂。FTX 也是永续掉期和期货的离岸交易场所,它的倒闭使得市场失去了大量流动性。

我们的确认为,借贷成本和抵押品要求的增加将持续下去,这是今年市场遭受冲击的副产品,但也许基差正常化也是市场内部结构恢复到某种正常水平的标志。

重蹈最近的覆辙?

上周五,币安的 VC 和加速器部门 Binance Labs 宣布,它已向 Ambit Finance 投资 450 万美元,为 BNB Chain 创建 DeFi 应用程序。该公告之所以引起关注,有两个原因。首先,Ambit 团队包括来自 Anchor Protocol 领导层的成员,该应用程序向 LUNA 上的 UST 持有者支付经济上不可持续的利率 (19.5%)。其次,Ambit 正在寻求创建一种「基于 BUSD 的收益稳定币,旨在在所有市场条件下提供可持续的收益」。

BUSD,即Binance USD,是由Paxos发行并获得纽约金融服务部授权的链下储备式稳定币。尽管上述公告在技术上或监管上都没有关于如何产生收益稳定币的细节,但收益方面肯定会引发有关美国证券法的问题。最重要的是,保证它能够通过「所有市场条件」产生收益的说法有点过于武断,不符合自由市场的实际情况。虽然我们知道投资者喜欢 Anchor Protocol 背后的技术,但我们希望加密行业不要那么急于重复最近出现过的痛苦错误。

上周重要新闻

投资方面:

对冲基金 Fir Tree 起诉 Grayscale 以获取 Battered 比特币信任的详细信息 – 彭博社

灰度比特币信托折价扩大至近 50% 的历史新高 – CoinDesk

监管和税收:

FTX 崩盘后英国敲定加密监管计划 – 彭博社

FTX 创始人 SBF 面临市场操纵调查 – 纽约时报

SBF 同意出席众议院金融服务委员会会议 – Twitter

FTX 破产团队称将在纽约会见联邦检察官 – 彭博社

FTX 崩盘后外界呼吁 SEC 加强对加密交易所的执法 – 华尔街日报

公司方面:

Nexo 宣布逐步退出美国 – Nexo

Strike 在非洲推出闪电汇款服务 – Strike

Mazars 发布币安储备证明报告 – Mazars

本周大事件:

12 月 13 日 – 调查 FTX 的倒闭( Part I ) – 众议院金融服务委员会

12 月 13 日 – 11 月 CPI 数据

12 月 14 日 – 联邦公开市场委员会利率决议

原文链接:https://nydig.com/research/reports-of-bitcoins-death-are-greatly-exaggerated

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:Metatrend元潮