《审判纪要》涉虚拟货币六条解读

《审判纪要》涉及虚拟货币部分共六条(第 83 – 88 条)。

第 83 条是最重要的,剩下的 5 条也都很有代表意义。

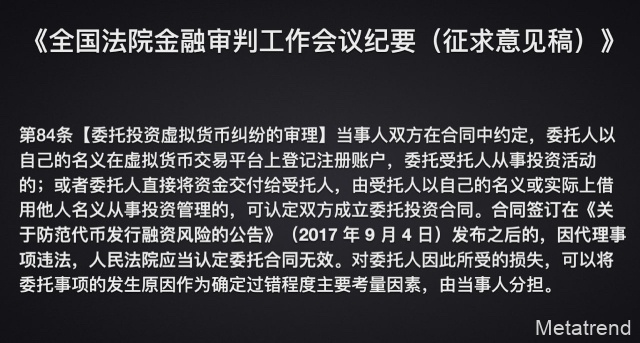

第 84 条核心在于变相地确定「94 公告」的法律地位。但委托投资类的纠纷也算是有一个明确的裁判规则。

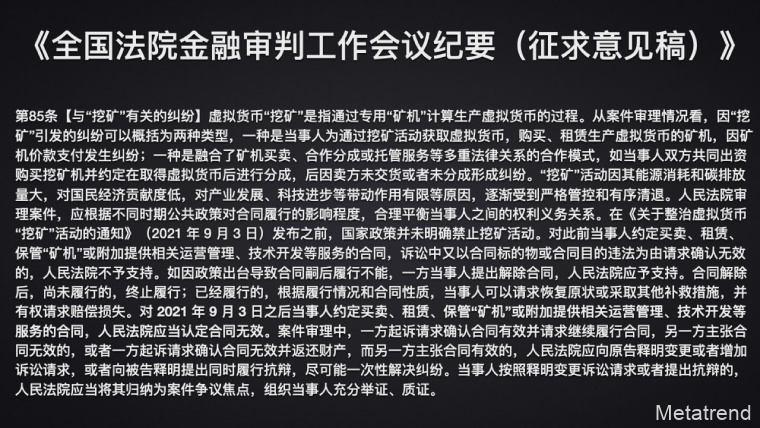

第 85 条的核心在于确定虚拟货币「挖矿」类案件的裁判规则。

这条 90% 的作用是为了让法院在审理此类案件的时候有驳回依据,对于普通投资人来讲并没有多大用处,鸡肋至极。

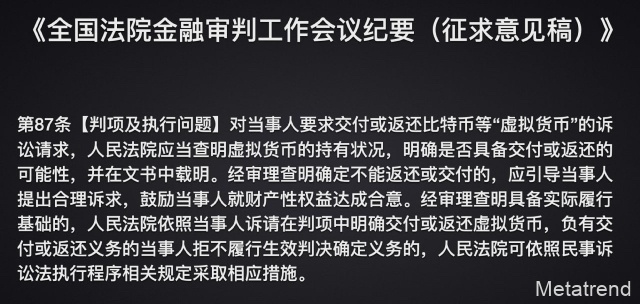

本条可以说是“币六条”中重要程度仅次于第 83 条(承认了虚拟货币的价值)的一条。

虚拟货币类案件办理起来难,不光是难在法院能否支持原告的诉讼请求,更难在即使胜诉了也很难执行。在过往的案件中,也不乏有很多法院支持原告返还虚拟货币的,但除了一些具备特殊情况的案例外(如双方事先约定了违约条款等),(公开案例中)没有一例常见情形下的普通案例可以执行到位的。

本条的发布,虽然并不能快速解决此类案件执行难的问题,但至少打开了虚拟货币执行类案件的局面,为执行铺好了大前提。

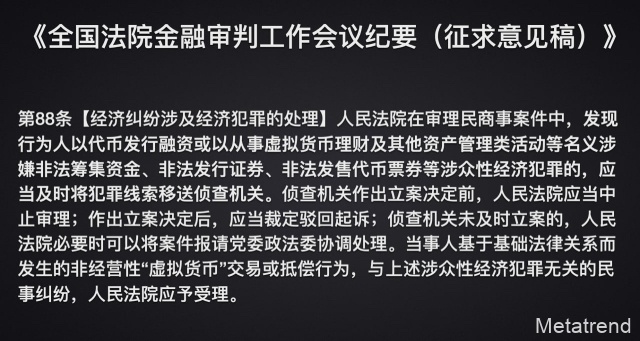

在以往的案件中,虽然也有《关于在审理经济纠纷案件中涉及经济犯罪嫌疑若干问题的规定》第十一条:「人民法院作为经济纠纷受理的案件,经审理认为不属经济纠纷案件而有经济犯罪嫌疑的,应当裁定驳回起诉,将有关材料移送公安机关或检察机关」这样的规定,但由于该条款过于陈旧,其中的「经济纠纷」等措辞已明显不合乎当下的司法情势,且效力等级较低,缺乏权威性。因此在实际处置的中,很多法院只会裁定驳回起诉。但在驳回后却并不会及时将案卷移送至公安机关立案侦查,这就造成了原告方处于「三不管」状态(公安一般也很难立案)。

而这次的新规则明确规定了「涉众性经济犯罪」应当将犯罪线索移送公安查处,甚至还进一步规定,如果公安机关未及时立案的,法院还可以将案件上报至政法委协调处理。这将使得此类案件不再处于「三不管」状态。

此外,该条也将法院裁定驳回起诉的时间节点放到了公安机关「作出立案决定后」,而不是目前普遍存在的公安机关「作出立案决定前」,这样一来也将大大增强对当事人合法权益的保障。

以下就重点内容做一些逐句解读。

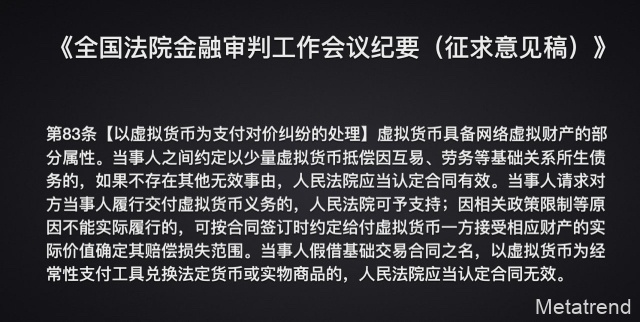

第一句:虚拟货币具备网络虚拟财产的部分属性。

这一句(第 83 条)可谓打破了以往国内对于虚拟货币政策的认知,以往大家可能在「924 通知」后认为国内政策完全一刀切了,所有的都属于非法金融活动。甚至有些地方的办案机关也认为虚拟货币本身就是违法的,我们在办理案件的时候遇到大量这种情况。

但是这一条完全颠覆了这样一个印象,因为它的第一句话就说「虚拟货币具备网络虚拟财产的部分属性」,这就证明了虚拟货币是属于受我国《民法典》保护的网络虚拟财产。

「924 通知」之后,有一小部分人对通知做了升级解读,认为虚拟货币及其交易全部都是违法的。而这一条实际上是对这些误解的一个正面回应。

首先,这句话直接给予了虚拟货币一个司法定性。

关于虚拟货币的定性,各国都有不同的结论,有的认为是虚拟财产,有的认为属于有价证券,还有的直接把它定义为货币。我国在 「2013 年通知」中将它定义为了一种虚拟商品,且这一定义在 2017 年「94 公告」中得以延续。而在 2021 年 1 月 1 日《民法典》生效后,由于虚拟商品被归类到了网络虚拟财产中,因此我在那时就提出了虚拟货币属于网络虚拟财产。不过,这一定义却在 2021 年的「924 通知」中被悄悄删去了。

如今《审判纪要》重新把这条内容加了回来,其中的原因,我猜想更多还是为了司法实务案件的审理。而一旦有了这个司法定义,不论是在民事领域还是刑事领域,都可以有一个更为准确的适用。

其次,这句话也肯定了虚拟货币是具有价值的。既然属于财产,必定有它的价值。但我认为,该条的表述仍存在一些不妥之处。修改建议:部分虚拟货币具备网络虚拟财产的部分属性(将「部分」两个字从末尾移到开头)。

为什么要在开头加上「部分」?虚拟货币种类杂多,除了比特币等主流币种,大多数虚拟货币其实都可以划归为空气币的范畴。因此我认为,仅有部分虚拟货币(被国际社会或主流国家政府认可)才具备「网络虚拟财产」的属性。如果不加以限制,直接将所有虚拟货币都列为「网络虚拟财产」,最终将会导致在司法审判实务中产生新的理论矛盾,使得判决无法自圆其说,直接从理论层面增加了裁判的不确定性。

为什么要删掉结尾处的「部分」?首先,网络虚拟财产当然具备多种子属性,虚拟货币从表面来讲是完全符合全部子属性的。其次,网络虚拟财产本身就是一个完整的司法定义,如果再进行细分,多数法律法官可能都未必能够完全理解「部分属性」是哪些属性,更不要说其他法律人士和普通群众了。如果非要在末尾处加上「部分」,那也请立法者最好释明到底是哪部分。

第二句:当事人之间约定以少量虚拟货币抵偿因互易、劳务等基础关系所生债务的,如果不存在其他无效事由,人民法院应当认定合同有效。

这一句充分肯定了以虚拟货币为合同标的的合法性。在 「924 通知」后,其实很多法院遇到虚拟货币类案件时,想都不想就认定合同无效,这明显是不合理的。

这一句规定虽然看起来只明确提到了抵偿因互易、劳务,但我们也不要漏了后面的这个「等」字。这个「等」字反映在司法实务中,极有可能会造成两极分化,部分法院可能会认为「等」就约等于认同了几乎所有不违反其他法律规定的民事法律关系,另一部分法院则可能会自动忽略掉这个「等」字。

此外, 「少量」一词的表述同样是模糊描述。多少量算多,多少量算少?不过关于这一点我并不反对,毕竟每个地方都有当地的特殊情况,只要每个地区能够形成相对统一的审判尺度就够了。

第三句:当事人请求对方当事人履行交付虚拟货币义务的,人民法院可予支持;因相关政策限制等原因不能实际履行的,可按合同签订时约定给付虚拟货币一方接受相应财产的实际价值确定其赔偿损失范围。

这一句是法院裁判以少量虚拟货币为支付对价类案件的具体裁判规则。也就是说,以后此类案件,法院不应当直接认定为合同无效,而是可予支持(又是一个模糊的概念「可」)。同时,即使对方无法支付虚拟货币,也可以按照合同签订时约定的合同对价实际价值确定赔偿金额。

举个例子:张三用一个比特币买李四的一头牛,但张三拿到牛后却拒绝支付李四一个比特币。此时,法院可以判决张三支付李四,如果张三明确表示无法用比特币支付时,法院可以判决张三赔偿这头牛的实际价值。

此外值得注意的是,在我国以往的所有官方文件中,即使承认了虚拟货币是虚拟商品,具有财产价值,但却没有价值的评估依据。有的法院参考交易所的价格,有的法院则直接不予认定具体价格,导致当事人之间的纠纷无法得到公平正义裁判。

修改建议:把「可」改成「应当」,增加司法的确定性。

第四句:当事人假借基础交易合同之名,以虚拟货币为经常性支付工具兑换法定货币或实物商品的,人民法院应当认定合同无效。

这其实是对「924 通知」的延伸,也是为了预防有些人把法院当成了「交易所」,利用虚假诉讼,进行虚拟货币的交易。这点无可厚非,但我认为仍然存在一些漏洞,因为什么是「经常性」,没有做出释明。这一点反映在司法实务中,则会导致部分不法分子利用部分法院的裁判尺度漏洞,实现经常性的虚拟货币交易行为。

修改建议:建议对「经常性」做个释明,例如参考职业放贷人的认定标准:两年内以虚拟货币为支付工具进行十次以上交易的,可认定其具备经常性。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:Metatrend元潮