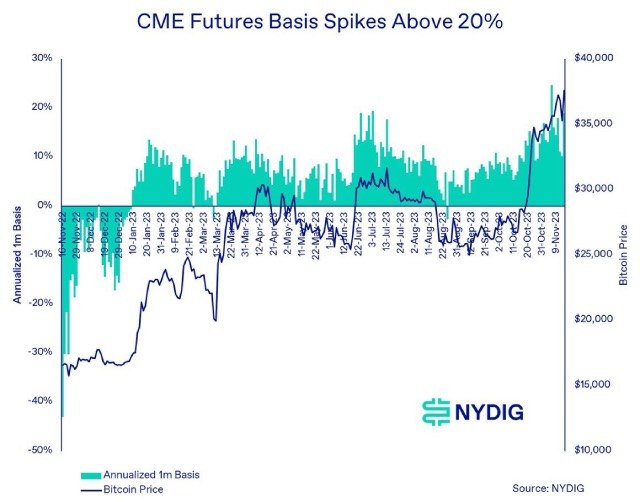

CME 期货基差(以 1 个月滚动年化百分比衡量的期货合约交易相对于现货的溢价)最近达到了自上一个周期高点以来的最高水平。这是衡量市场情绪的重要指标,因为期货是利用杠杆表达市场观点的流行方式。CME 是一个受监管的美国市场,凸显了美国交易者的态度。Deribit 等离岸期货交易场所显示出积极的基差,但幅度与美国相差甚远。

11 月 7 日,毛基差(不包括融资成本)收于 24.7%,仍处于高位。2021 年 11 月底,投资于 CME 上市期货的 ProShares 比特币策略 ETF 推出后不久,这一数据一度达到 39.6%。与一年前相比,期货基差是一个显着的变化,当时 FTX 引发抛售,导致现货价格跌至近 15,000 美元,基差降至 -40% 以下,导致基差急剧下降。

随着期货未平仓合约和每日交易量的持续增长,基差出现了上升。CME 目前的未平仓合约已超过币安($4.3B vs $4.1B),但在日交易量方面仍落后于币安($2.7B vs $19.0B)。这种未平仓合约和交易量的差异凸显了 CME 上的美国机构投资者与币安主导的离岸交易者之间交易行为的重要差异,也意味着币安的交易量比 CME 的交易量大得多。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:Metatrend元潮