作者:Hedy Bi,欧科云链研究院

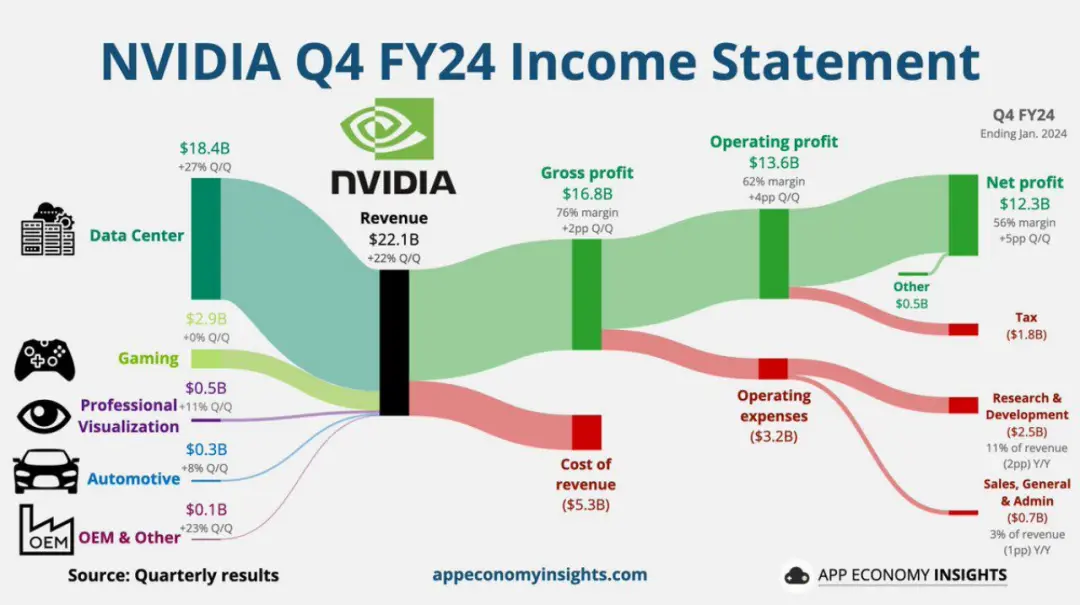

最近,英伟达(Nvidia)发布了2023年第四季度财报,超出了华尔街预期,并在美国股市的延时交易中表现出色。欧科云链研究院通过分析英伟达的财报,我们发现其盈利的主要来源是数据中心业务(184亿美元),在2024财年第四季度实现了超过400%的增长,总营收占比高达83.3%。然而,我们有时候可能会局限于单一的视角来看待英伟达的业务,这并不能充分展示出英伟达的商业核心逻辑以及创始人黄仁勋的雄心壮志。对于英伟达来说,什么是数据中心呢?英伟达这种轻资产和对数据的极致追求,对于“数据就是资产”的Web3.0来说又有怎样的启发呢?通过本文,我们一探究竟。

图 1 英伟达 2024 年会计年度*第四季度财报示意图

来源:Quarterly results, appeconomyinsights.com

注:各家公司会计年度规定不同

为英伟达带来巨额收入的数据中心到底是什么呢?

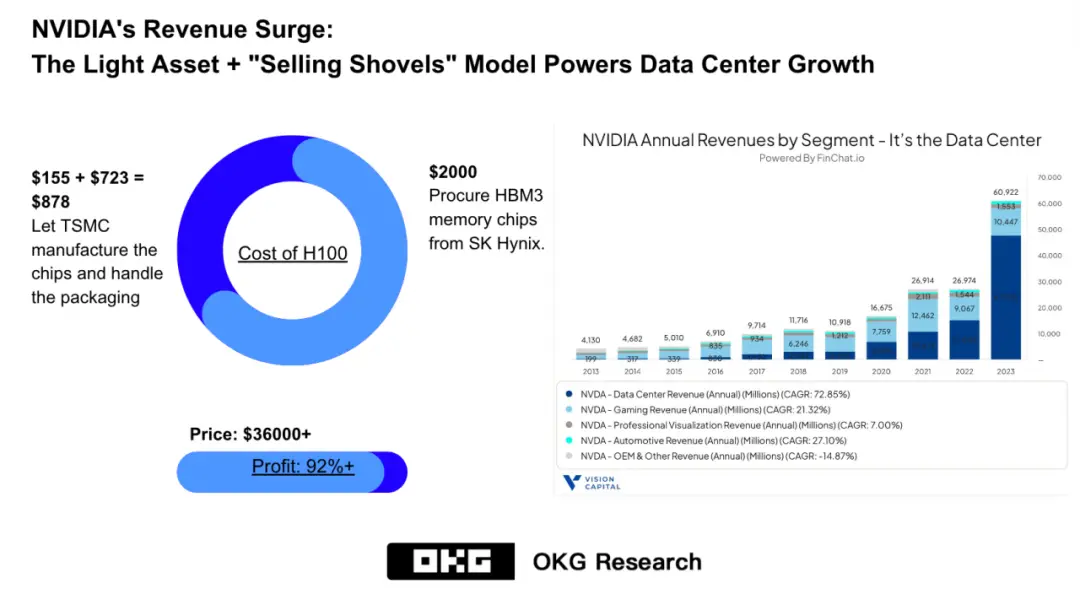

黄仁勋在上周对Lauren Goode的专访中提到:“我们正在建设一种新型的数据中心。我们称之为人工智能工厂。按照当今数据中心的构建方式,很多人共享一组计算机并将他们的文件放在这个大型数据中心中。” 根据英伟达最新的财报显示,英伟达的数据中心业务包含AI芯片,其收入的一半以上来自云服务商,且营业利润率再创历史新高(61.6%),这一增长得益于英伟达采用了轻资产+“卖铲子”模式(图2)。

图 2 以 H100为例,英伟达采用了轻资产+“卖铲子”模式

来源:欧科云链研究院 OKG Research, Vision Capital

围绕数据的不仅有英伟达,根据微软公司的最新年报(图3),其利润中心也并不是他们的明星产品Office,而是Intelligence Cloud业务,它主要用于数据的存储和处理。

图 3 微软 2023 财年财报表

来源:微软官网公开信息

从 AI 看 Web3.0,数据也将是 Web3.0 的核心利润点

当我们从Web2升级到Web3.0时,核心逻辑并未改变。在Web3.0中,当所有数据都是开源的,任何人都可以通过区块链浏览器查询到链上的交易和数据,尤其是当像GameFi、DeFi、DeSci和DePIN这样的创新应用出现时,大量用户将会把目光放在新应用上。而这些应用的每一次交互,均会产生链上数据,链上数据变得唾手可得,也因此链上数据相关的商业模式和潜在利润会被我们所忽视。就像我们会集中目光在微软的Office产品上面,忽略了反而是有关于数据的Intelligence Cloud为微软取得了最大收入。

同样这两家科技公司在数据板块的业务也值得Web3.0所深思。微软和英伟达的最大收入板块并不直接生产数据却皆与数据相关。而在AI产业链的上下游,英伟达最赚钱的业务也正是这个数据/算法层而非应用层,或者用黄仁勋的话讲“我们尽可能不去服务于某一个行业,但我们非常擅长人工智能计算部分”。也就是这样的“行业性弱、够底层”的特点,让英伟达可以服务于很多行业。

目前AI应用需要大量的计算资源和存储空间来进行高性能的数据处理和分析。英伟达的数据中心可以提供强大的计算能力和大规模的存储设施。

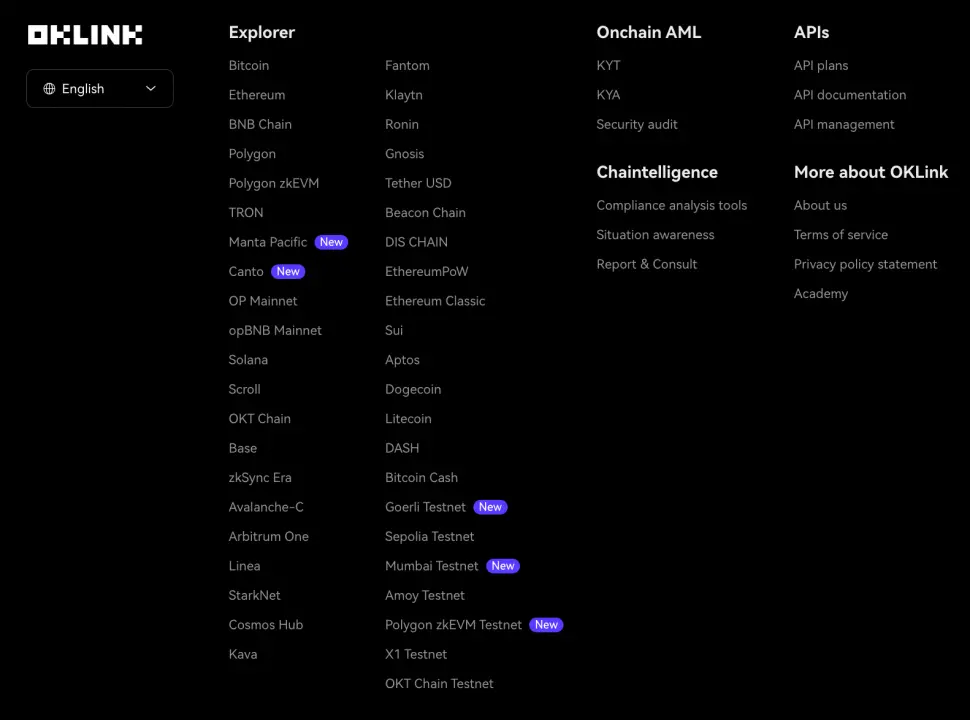

而在Web3.0中,链上数据领域的Chainalysis,OKLink等都基于链上数据拓展自己的商业版图(图4),这种直接切入链上数据赛道的商业模式就如同英伟达“尽可能不去服务某一个行业”一样,换而言之,即可以为所有的公链生态提供价值。接入越多的公链也就意味着其商业价值越大,也侧面反映公司的数据处理能力越强大。

图 4 OKLink 链上数据业务版图

来源:oklink.com

与Web2不同的是,Web3.0的数据不再是由中心化的平台掌握和控制,用户拥有更多的机会来有效管理自己的数据。Web3.0为个人赋予了数据的主权和控制权。数据在Web3.0中不再仅仅是被动的方式在被使用,而是成为用户参与创新、价值交换和共建共享的重要资产。这种变化催生了一系列新的数据处理、验证、隐私保护和分析方式,为用户带来了全新的机会和可能性。

谁先打造 Web3.0 的数据系统,谁将建立自己的领先地位

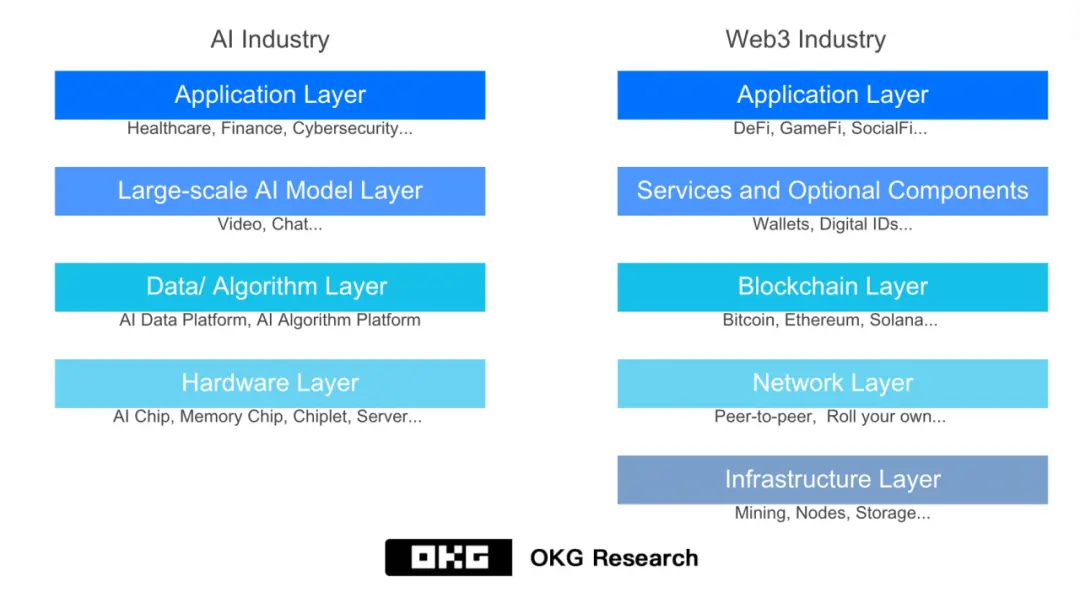

除了在链上数据分析、数据隐私保护等单项赛道的业务探索外,从AI产业链的系统角度来看,可以大致分为硬件层、数据/算法层、大模型层和应用层,对于英伟达来说,其数据中心紧抓AI计算这一主题,硬件层、数据/算法层以及大模型层均有涉及,也因此逐渐打造了竞争对手难以企及的领先地位。

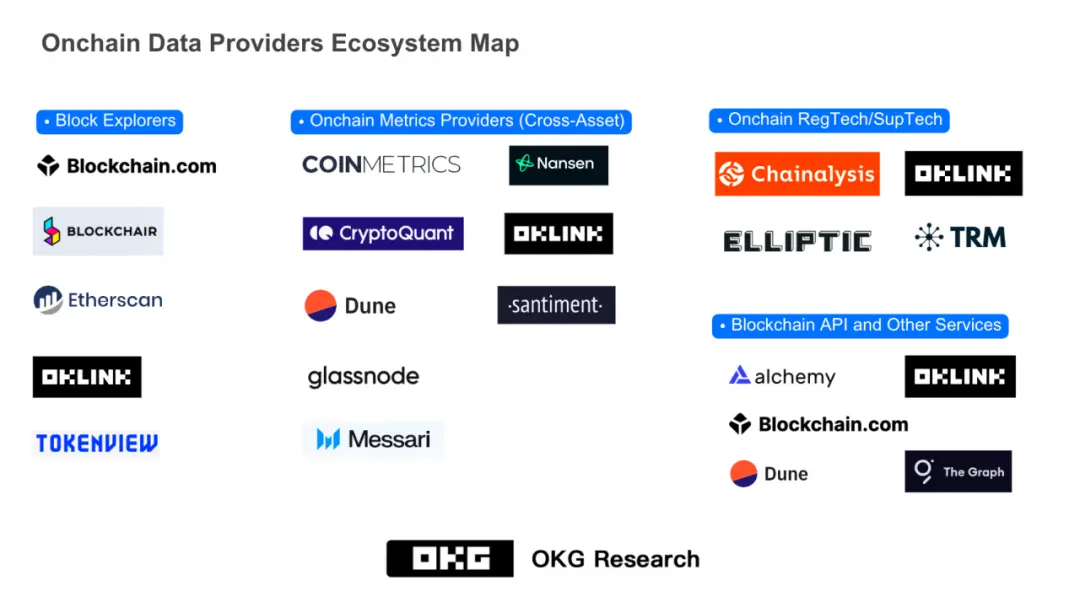

与AI相似,Web3.0产业链也可以看成分为区块链层、服务层、应用层等(图5)。例如在区块链层,区块链浏览器是查询链上数据的基础工具,支持数据分析、研究报告、咨询业务等。还有,解决数据扩展问题成为热门赛道,Layer2解决方案提供更高的交易吞吐量和更低的交易费用。这对于构建可扩展的Web3.0应用和处理大规模数据至关重要。在服务层,数字身份、钱包等也离不开对链上数据的验证、追踪和路径可视化展示。在应用层,针对不同行业和领域的需求,提供定制化的数据服务和解决方案,如与金融行业结合的RWA和链上数据分析工具。围绕链上数据的业务是可以贯穿整个产业链的。

图 5 AI 与 Web3 行业技术栈

来源:欧科云链研究院 OKG Research

不过,链上数据也具有特殊性:去中心化且开源。 也因此,相比于英伟达的“数据中心”,在Web3.0中,并不存在“中心”这一概念。然而,那些能够搭建自己的链上数据系统或以Web3.0的术语来说,建立自己的“生态”的企业,将会在行业中拥有绝对优势。目前,行业上主要存在两种主要的商业模式。

首先一种是行业内比较熟知的围绕一条公链来搭建自己的生态系统。这种模式的成功例子包括以太坊生态系统,其上有许多基于以太坊的去中心化应用(DApps)和智能合约平台,吸引了广泛的开发者和用户参与。

另一种模式是目前被忽略的,也就是“直接切入链上数据,构建数据系统”。由于链上数据开源,其商业价值往往会被忽视。不过行业内链上数据赛道已然有一些企业在几年前就已布局。例如,OKLink就是一个以多链浏览器作为数据查询入口,并不断沿着目前行业所需的合规方向来推出适合B端机构的链上数据工具,以满足不同端口的用户对链上数据的需求。

这种模式侧重于提供高质量、可靠的链上数据服务,并通过数据工具的不断发展和创新来满足不同行业和用户的需求。尤其是行业基调从野蛮生长变为合规发展后,之前金融机构对于资产的要求,均体现在链上数据上。在Web3.0,链上数据就等同于资产,也因此,系统性地打造一个链上数据系统对于这个赛道(图6)将会变得更为重要。

图 6 Web3.0 链上数据赛道产业版图

来源:欧科云链研究院 OKG Research

而对于开源这一特性来说,大数据产业的几个案例也会给到我们启发:Hadoop的三驾马车公司Cloudera、Hortonworks、MapR这三家美国大数据公司通过将Hadoop商业化,找到了新的商业模式,并获得了巨大的商业价值。值得一提的是,Cloudera和Hortonworks已经在纽交所上市,得到了市场认可。

还有百倍差异的期待

目前,英伟达的股票市值已经突破2万亿美元,其数据中心相对应地可达到约1.6万亿美元的估值;微软在数据方面的初步估算也高达1.2万亿美元。而链上数据赛道的玩家还随着Web3.0这个新产业不断成长,目前据公开信息,链上数据赛道的公司最高估值为86亿美元,距离Web2科技巨头数据业务的估值还有百倍以上的差距。

在Web2时代,那些紧紧抓住数据并专注于数据的某一方面例如计算、存储的公司,纷纷迎来了万亿级市场认可。在Web3.0时代,这一经验可以为我们提供借鉴。那些能够抢先围绕链上数据构建一个数据系统的公司,将能够在这个去中心化的Web3.0世界中占据产业的领先地位。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:Metatrend元潮