作者:Andrew Chen,a16z 普通合伙人、 Games Fund One 基金管理人

编译:Luffy,Foresight News

过去几年,随着社交媒体平台逐渐兴起,内容创作者成为消费者参与的焦点,创作者经济初创公司爆发了一波大浪潮。这些初创公司向创作者承诺,只要他们推广自己的产品,就可以帮助他们更好地在社交媒体上通过受众获利。于是我们常常看到:创作者通过简介中的链接、视频等方式来推广初创公司的新产品,然后将他们的粉丝吸引到一个登录页面,该页面允许创作者使用一些新的交互或功能。最初,这些产品几乎都是从「小费」模式开始的,但多年来,很多有创意的产品接连诞生,从电子商务到时事通讯再到问答等等。这些产品都承诺与创作者实现双赢,因此当他们的粉丝消费时,公司只会拿走一定比例的收入(通常是 10% 左右),而剩下的则归创作者所有。

一些创作者经济公司已经取得了巨大的成功,他们向创作者支付了数十亿美元的收入,而另一些公司则陷入困境。成功的初创公司拥有坚固的护城河,新进入者很难突出重围。几年过去了,我们对该行业的动态有了什么新的了解?为什么一些创作者经济初创公司取得了成功,而另一些却失败了?

以下是我的一些理论总结:

- 创作者幂律:少数创作者拥有绝大部分受众,这导致了创作者经济初创公司潜在的脆弱性和依赖性

- bio link(社交平台上个人资料中加入的链接)之战:创作者经济公司从较大的社交媒体平台获取受众,这些平台通常只有一个位置(简介链接)来宣传一家公司。这是一场胜者为王的零和游戏。

- 毕业问题:初创公司通常会收取一定比例的费用,如果创作者获取了自己的客户,他们会向您施加压力,要求您降低成本。最大的创作者通常会从某个平台「毕业」,然后建立自己的平台。

- 算法盛宴:创作者流量是由社交反馈算法驱动的,这会导致流量出现峰值,然后消失——这与初创公司寻求的稳定、持久的增长背道而驰。

上述都是我在过去几年与数十家创作者经济公司交流中学到的概念。随着下一代创作者经济初创公司的出现,他们必须弄清楚如何应对这些动态。让我们继续深入了解。

创作者幂律

你想创办一家创造者经济公司吗?你必须掌握的最大动力就是创作者阶层本身的观众和收入的幂律。

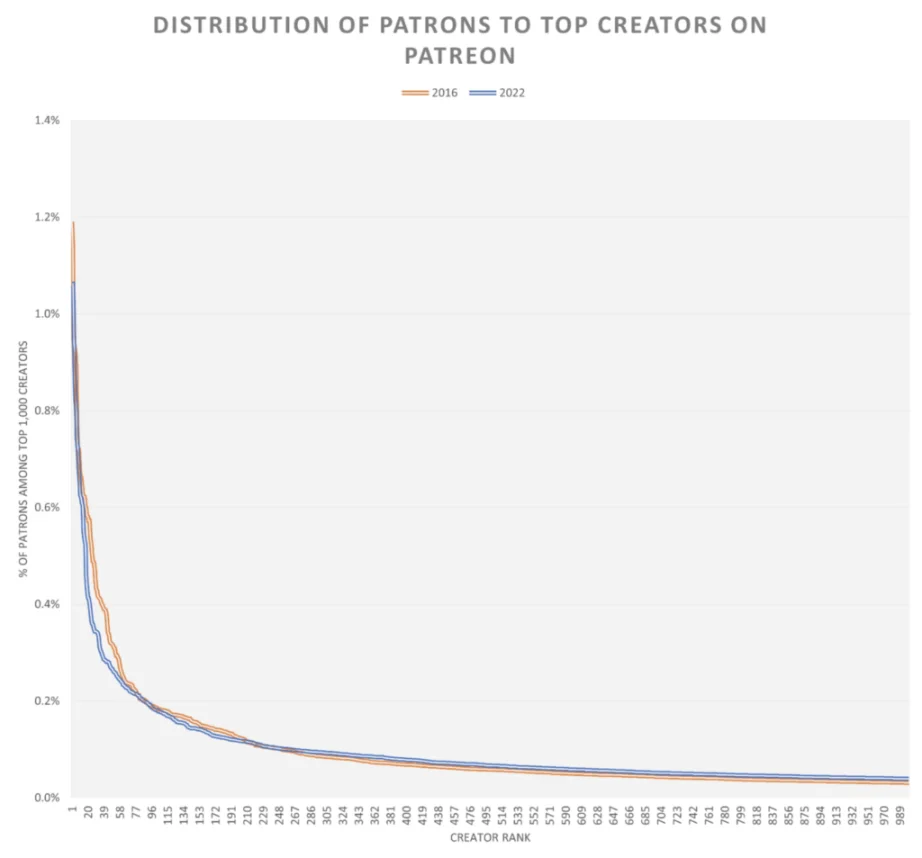

下面的图表显示了排名第一的创作者在像 Patron 这样的平台上的收入所占的百分比,而排名第二、第三和第四的创作者的收入则一路下降(来源:文化中的幂律)。

想象一下,如果您将所有数百万创作者绘制在这个坐标轴上,您会看到它最终会趋于平缓,接近于 0%。造成这种现象的原因有很多,首先是这些创作者平台将自己建立在社交媒体之上,而社交媒体本身就记录了粉丝和内容参与者的幂律分布。反过来,由于算法发现,社交媒体平台具有幂律曲线,少数社交蝴蝶认识的人数甚至超过了幂律曲线的范围。

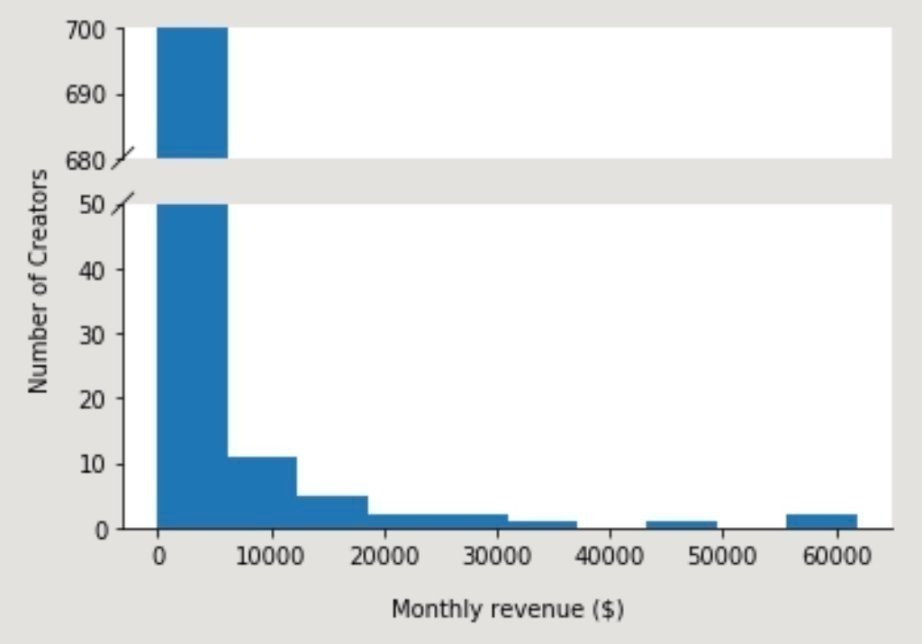

因此,任何建立在社交平台上的创造者经济产品都会继承这些幂律曲线。OnlyFans 创作者在许多社交平台上提供免费内容,然后将流量吸引到他们的登录页面。下面是创作者收入图表,显示了类似的曲线分布。虽然一些创作者每月收入高达 100,000 美元,但中位数仅仅只有 180 美元 / 月。

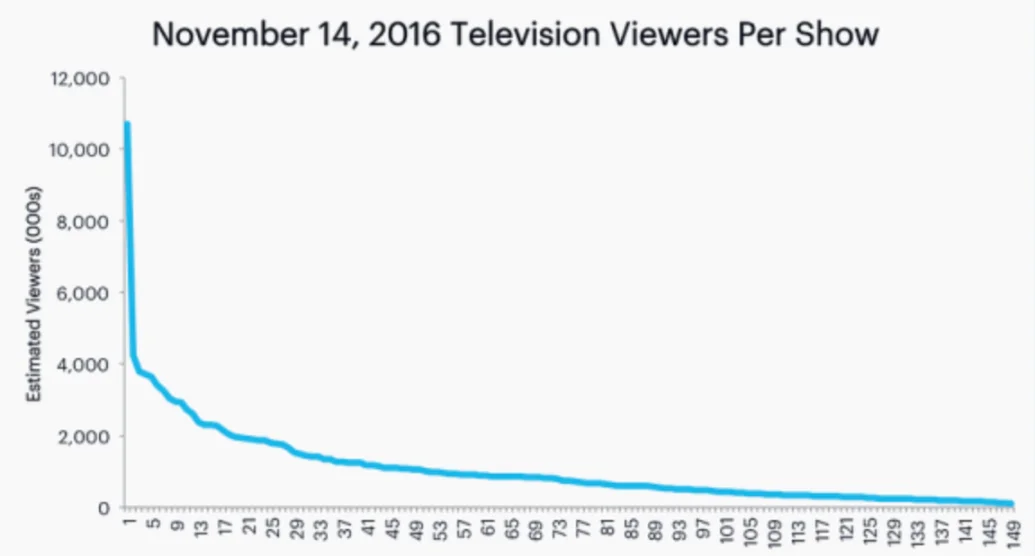

虽然幂律自然地出现在社交媒体平台中,但它也出现在其他创造性工作中,包括电视、电影、音乐等等。下图是电视中的一个例子(来源于《文化中的幂律》):

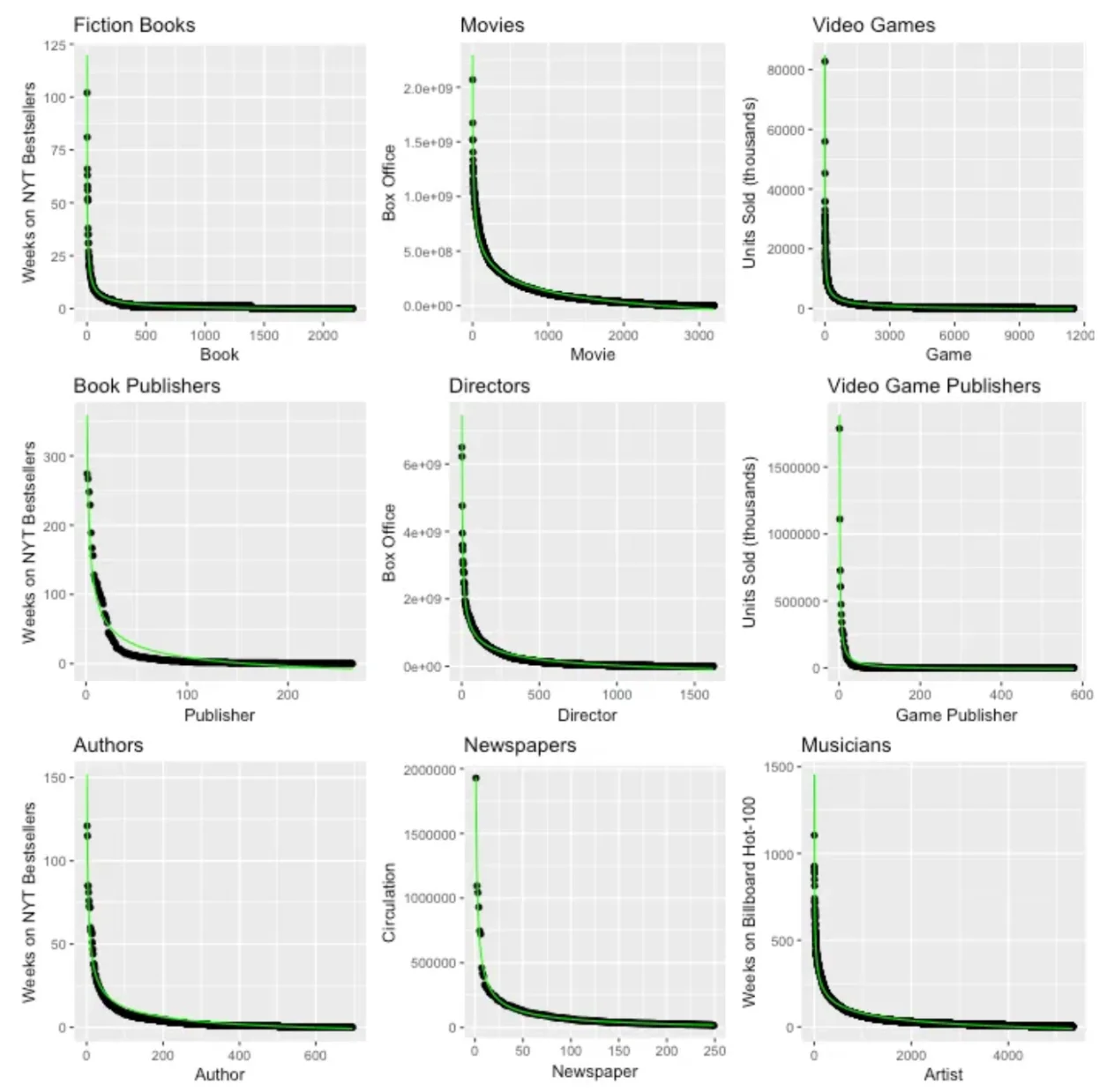

少部分热门节目吸引了所有观众。同样的现象也出现在视频游戏、电影、小说、导演、作家等等之中:

幂律具有普遍性,于是一个核心问题是:世界上创造性技能的分布并不均匀。顶级作家或电影导演确实比第 100 名要好得多。

那么,这对于创作者经济公司意味着什么呢?

- 当创作者经济公司刚推出时,他们最初吸引的长尾创作者作用不大

- 为了扩大规模,平台需要吸引顶级的创作者

- 即使你的平台上有大量的创作者,收入通常也会集中在一小部分人身上——因此,如果顶级创作者流失,财务可能会遭受重大的负面影响

这些动态都意味着初创公司启动的初始阶段可能是危机重重的。最好的公司可以聚集大量的小型创作者,以至于数量开始发挥作用,或者有机地吸引大 / 中型创作者。如果一家初创公司自己收购 / 掌握了许多创作者,那么这表明该产品可能无法解决足够大的问题,也无法自行解决问题。

bio link 之战

Instagram 和 TikTok 等社交媒体平台都有广告商业模式,因此,他们不想给人们「太多」自然流量。他们更希望的是,你为赞助帖子、创作者和广告付费。他们达成目的的一种方法是提供一个单一的链接来驱动自然流量,就是臭名昭著的「ink in bio(个人资料链接)」。

对于创作者经济初创公司来说, bio link 意义重大。如果您可以说服创作者将您的初创公司放入此链接,那么自然流量将会接踵而至。结合一些变现机制,初创公司就可以从中分得一杯羹。在创作者经济周期的早期,初创公司正在与非商业化链接竞争——要么是指向其他社交媒体资料的链接,要么是个人网站的链接。但随着时间的推移,人们开始用 Patreon、Substack、Twitch 等高盈利链接来填充他们的 bio,竞争进一步加剧。

现在,取代另一家初创公司的 bio link 是一场零和之战。从创作者资料中获得自然流量的唯一方法是比其他更古老、更成熟的竞争对手更好地商业化。如果你只是简单地匹配现任者可能给你带来的东西,那么这是不够的。你必须找到不同的东西,无论它是在创作者内容本身内,无论是视频、文本还是其他形式。不管怎样,新进入者都会发现一个主要障碍,虽然他们最初可能会想用投资者的资金来补贴收益来实现增长,但这可能不足以达到有意义的规模。

毕业问题

毕业问题是指当你最好的创作者规模扩大并最终「毕业」时会发生什么——他们自己和他们的粉丝会一起离开你的平台。为什么会出现这种情况?创作者为初创公司提供了明显的价值,推动流量、创造内容以及通过用户获利。但随着创作者影响力的扩大,他们常常会开始认为自己「太」有吸引力了。他们开始思考,他们做了所有的工作,为什么还要与你分享利润呢?由于幂律曲线的影响,这一问题尤其严重,少数鲸鱼往往主导着营收。如果鲸鱼开始问,他们是否能够通过雇用代理机构建立网站来复制您的产品。他们最终会想从你的平台「毕业」,然后建立自己的平台。

创作者经济经常被哪来与市场初创公司进行对比。在这个领域,像 Airbnb 或 Uber 这样的公司独立地聚合了网络的供需双方。当双方高度分散时,这些市场达到最好的效果,这就是为什么最大的成果是 C2C 或消费者对中小企业的市场,而不是 B2B。在最初的形成过程中,创作者经济初创公司看起来更像是 B2B 网络,甚至可能是 SaaS 平台——它们的客户群(创作者)高度集中,创作者带来了消费者。

为了解决毕业问题,创造者经济初创公司必须提供比支付和其他商业化技术的效用高得多的价值。他们需要有一条护城河,不仅是为了外部公司,也是为了那些想要随着时间的推移而毕业的创作者。最好的方式是自己创造网络效应,并将其带给每个创造者,形成一个具有所有通常优势的双向网络。初创公司创建的附加功能最好应该是自己专有的。如果一家支持人工智能的创作者经济公司开发出一个非常好的基础模型,让创作者的商业化程度比以前高出 10 倍,那么创作者就不太可能离开。

算法盛宴

创作者经济初创公司经常发现自己高度依赖社交媒体平台的爆款内容。如果一段视频在 TikTok 上疯传,创作者经济平台的用户获取量可能会大幅增加。但初创公司总是试图实现稳定增长,与 SEO、推荐计划或付费营销不同,它很难持续实现 20% 的环比增长。与此相比,市场初创公司通过聚合市场各方来增加价值——通常花费数十亿美元来建立买家和卖家系统。在 Uber 高速增长的几年里,获取乘客的年度营销预算为 10 亿美元,司机方面接近 20 亿美元,此外还在 SEO、品牌营销、付费、推荐计划、合作伙伴关系等方面实现了多元化。这增加了很多价值,才使得买家和卖家连接起来。

创作者经济初创公司的不同之处在于,他们利用创作者来寻找消费者,但在这样做时,他们高度依赖单一渠道。对单一营销渠道的依赖总是危险的,正如我们在前几年所看到的那样,SEO 算法的变化消灭了很多依赖 SEO 的内容网站。对社交媒体的依赖更加脆弱,因为内容自然更加短暂和微妙。我认为这也是订阅已成为成功的创作者经济公司的主导商业模式的原因之一——它允许创作者从每个粉丝那里获得长期、持久的收入流。

算法推荐也是一个竞争因素。近年来,我们还看到 YouTube、Twitch、Twitter 和其他底层平台试图直接向创作者付费,并在创作者经济中发挥更加垂直整合的作用。

当然,最好的解决方案是建立额外的营销渠道以提高可预测性。将社交媒体渠道与来自推荐、搜索引擎优化、移动安装等的流量结合起来,增长曲线就会变得更加持久。但在创作者经济初创公司的早期,他们往往会全力投入社交领域,只有成功后,他们才能选择投资其他渠道。

创造者经济公司的优势和未来

创造者经济公司已经发展到了第二代和第三代。门槛变得更高了,初创公司不再提供类似于花哨的打赏功能,而是构建成熟的产品——支持多个平台、新的交互形式,并为创作者提供与粉丝交互的新功能。初创公司不是推出一款由一位名人主打的产品并期望它取得成功,而是正在构建真正的技术并结合广泛的市场策略。

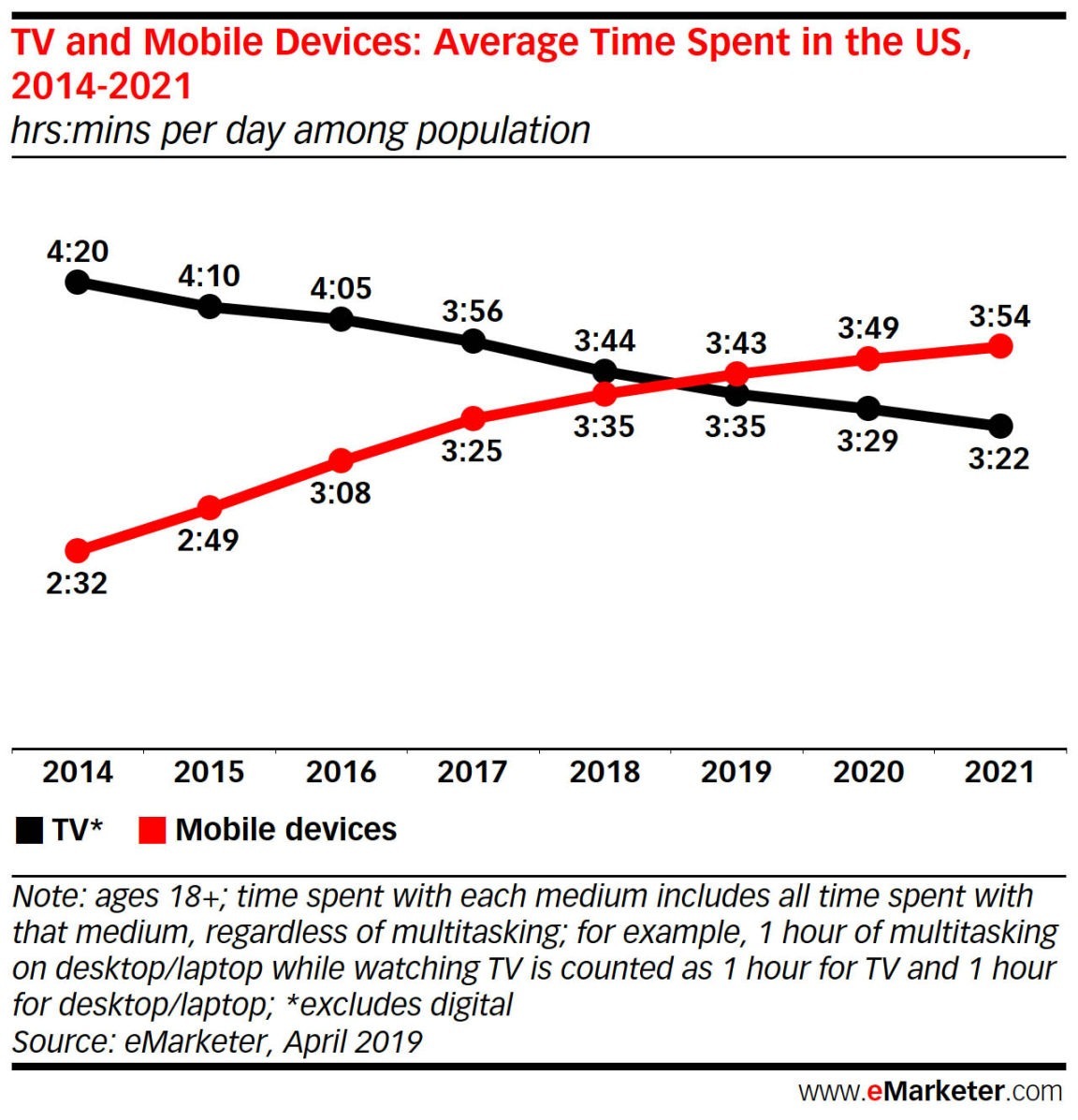

创造者经济行业的优势在于移动设备的使用以及社交媒体平台继续以惊人的速度增长,从而减少了人们看电视的时间:

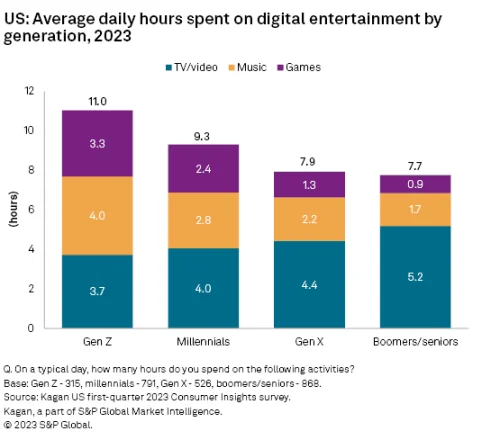

当然,这一运动很大程度上是由年轻一代推动的:

顺便说一句,你能相信大多数 18 岁以上的人仍然每天看 4-5 小时电视吗?

关键是,社交媒体继续发挥着巨大作用,创作者最终成为经济中的新参与者,他们在文化和经济方面继续获得权力。他们用来实现目标的产品和工具将继续具有吸引力。因为归根结底,创作者自己不想依赖一个社交平台。如果他们在视频方面很强大,他们就会想去创建播客,并拥有一个庞大的 Instagram。与大型社交平台相比,初创公司总是可以对创作者更加友好。

因此,我认为创造者经济的未来仍然充满希望,但路径已经发生了明显的变化,标准也已经提高。初创公司需要提供新的功能,创造新的商业化形式,并采用新技术,使它们更能抵御竞争。就我个人而言,我对人工智能或视频优先的创作者经济初创公司更感兴趣,它们的行为更像市场,为双方提供高度管理的解决方案。我更看好那些能从较小的用户群体中收取 1000 美元的初创公司,而不是向每个人收取 2 美元打赏的公司。未来几年,我们将看到更多可行的变化,考虑到潜在的消费趋势,我认为创作者经济将仍然是高价值初创企业的摇篮。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:Metatrend元潮