作者:Greg Cipolaro,NYDIG 全球研究主管

编译:WEEX 唯客

本文要点:

- 莱特币将在本周迎来第三次减半,通过观察莱特币,可为比特币在减半过程中的表现提供参考。

- 这次减半前后,莱特币的表现与之前的减半有一些相似之处,但也表现出了新的迹象。

- 莱特币在减半期间的行为变化可能会对比特币产生影响,随着比特币资产和投资者基础的成熟,我们已经注意到了其中一些影响。

比特币的周期性价格走势,这是加密货币投资中无法解释的谜团之一,即以区块奖励减半为中心的、每 4 年重复的牛熊轮回模式。从表面上看,这些重复模式甚至违反了有效市场假说(EMH)的弱形式,即未来价格走势不受历史价格信息的影响,但无论出于何种原因,加密货币都会一次又一次地重复上演这一模式。

对周期的两种解释

对于这些模式,市场上有两种合理的解释。首先,比特币的接受度持续增长,推动了整个网络的价值和比特币自身的价格,但和这种颠覆性技术相关的人类恐惧和贪婪的心理,造成了对这一增长轨迹的极端偏离。新技术创新经历炒作期是很正常的,无论是 Gartner 炒作周期还是 Carlota Perez 的技术革命框架,都很好地描述了这一点;然而,比特币是我们所知的唯一一种反复经历这些周期的技术。

WEEX 唯客注:Gartner Hype Cycle(高德纳技术炒作周期),是研究与咨询公司 Gartner 提出的一个模型,用于描述新技术的发展过程。该模型将技术的发展过程分为不同阶段,包括技术观察、炒作、失望、理解和成熟等阶段。其中在炒作阶段,技术通常被过度宣传和高估,其优势和潜在应用往往被夸大,而在接下来的失望阶段,由于实际应用不如预期,技术可能会遭遇一定程度的批评与质疑。

Carlota Perez 技术革命框架,是经济学家 Carlota Perez 提出的一个理论框架,用于描述技术革命对经济和社会产生的影响。根据该理论,技术革命包括爆发期、快速扩张期、泡沫期、收缩期和建立期。其中在泡沫期,新兴技术通常会吸引大量关注和投资,市场热情高涨,但随后可能会出现一定程度的市场调整和回落。

回到正文,市场对加密货币每 4 年轮回的另一个解释是,比特币价格是由人为因素决定的,因为它不产生可贴现的现金流,因此几乎没有一个衡量该资产价值的标准。而这些人类参与者会寻找一种价格模式,以便指导未来的走势,并在无意识中重现过去的价格模式。

莱特币有自己的减半周期

无论对比特币这些重复模式如何解释,它并不是唯一一种拥有重复模式的加密资产。莱特币于 2011 年推出,具有一些与比特币类似的经济变量,只不过它要么乘以,要么除以 4(上限供应量为 8400 万而不是 2100 万,平均每 2.5 分钟而不是 10 分钟产生一个新区块,每 840,000 个区块而不是每 210,000 个区块减半 ),围绕奖励减半经历了自己独特的价格重复模式。

本周(预计在 8 月 3 日,编者注),莱特币将迎来其历史上的第三次减半(比特币计划在明年四月底进行第四次减半),虽然莱特币的价格周期与比特币有很大不同,但我们想看看莱特币的周期表现以及它是如何变化的,这可能对比特币周期未来的如何变化具有启发意义。

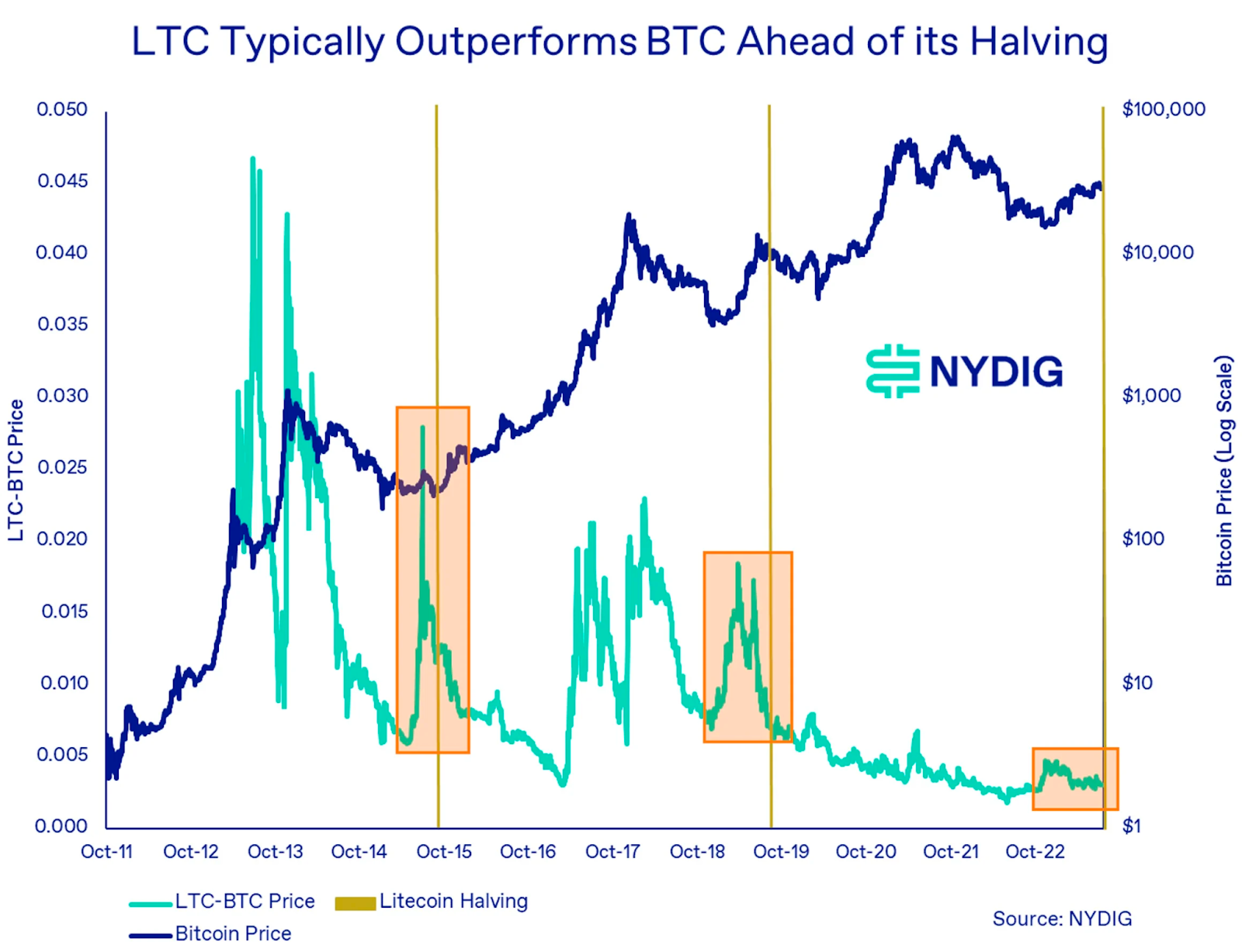

莱特币减半周期的特点是,价格在减半前 7- 8 个月触底(大约在比特币 4 年周期的低谷时期),随后会大幅反弹,通常表现优于比特币,直到在实际减半前 1 -1.5 个月达到价格顶峰。然后,莱特币会跌入新一轮周期,并在减半后的某个时间找到新的底部。

因此,莱特币的减半周期是一个预期周期,LTC 价格会在减半事件发生前经历谷低和顶峰。这与比特币相反,比特币在减半发生后才会达到价格顶峰。

LTC 的减半周期不同于 BTC

莱特币减半早期的表现通常优于比特币

在减半周期的第一阶段,莱特币的表现通常优于比特币,如下图所示。莱特币通常与比特币一同触底,但在减半前几个月表现优于比特币。

LTC 在减半前的表现通常优于 BTC

莱特币这一轮周期的表现较为平静

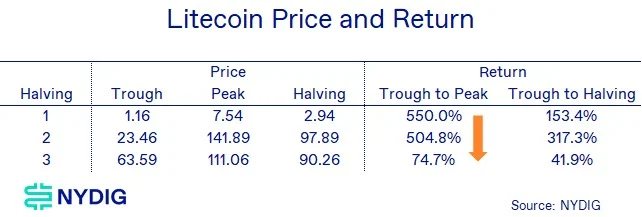

观察莱特币减半周期背后的数据,有两个重要的结论——周期的持续时间保持一致,但每个连续周期的峰值振幅有所下降。

首先是周期的持续时间,如下图所示,谷底的时间具有显著的一致性,即在减半日期前 223 – 234 天。峰值的时间也同样如此,它发生在减半前 32 – 47 天。

LTC 减半周期数据

如果我们观察减半周期的回报,从谷底价格到峰值价格,我们会注意到一个一致的趋势,即回报率在下降。前两个减半周期,从谷值到峰值的回报率比较接近,分别为 550% 和 505%。然而,当前周期从谷值到峰值的价格回报率急剧下降,不到 75%。

LTC 价格和回报

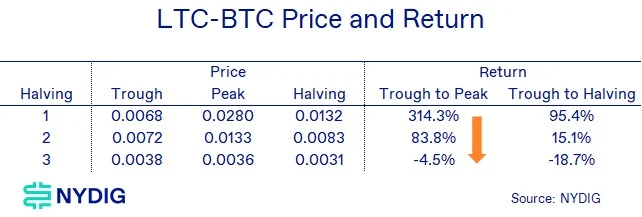

如果使用 LTC-BTC(以比特币计价的莱特币价格)与比特币价格进行比较,这一点更加明显。前两次减半,莱特币的表现大幅优于比特币,正如 LTC-BTC 从谷值到峰值的回报率所表明的那样。然而,尽管莱特币在第三次减半之前上涨了近 75%,但其在价格顶峰时的表现仍逊色于比特币。

去年 11 月,莱特币的确经历了一段短暂的高光时刻,当时它从低点的反弹大幅跑赢比特币,似乎又一个减半周期行情开始了。但这种超额收益很快就结束了,11 月第三周就见顶了。从那时起,比特币的表现就超过了莱特币,当莱特币的绝对价格(以 USDT 计,编者注)达到顶峰时,LTC-BTC 相对价格从谷底到峰值都在下跌。

LTC-BTC价格和回报

为什么这对比特币很重要?

你可能想知道为什么我们本周的大部分研究都聚焦于讨论一种鲜为人知的现象,即一种如今很少被提起的代币(但仍然是市值前 10 的币种,不考虑稳定币)。原因是比特币减半将在不到一年的时间内到来(预计在 2024 年 5 月 9 日,编者注),投资者正在寻找比特币在减半期间价格表现的线索。观察莱特币连续减半周期中的价格表现可能会告诉我们,比特币在减半周期将如何变化。

事实上,我们已经多次注意到,比特币减半周期从谷底到峰值的回报率,以及从峰值到谷底的回撤率,都随着时间的推移在减弱,即高点更低,回撤幅度更小。莱特币似乎也在呈现这种趋势,尤其是在这一轮减半期间。因此,有理由相信,随着比特币进入新一轮减半周期,这种趋势将持续上演。

当然,过去的表现并不能保证未来的回报,因此,虽然我们期望这些周期继续重复(今年的表现与我们以往在回撤年度之后的一年中看到的表现相当),但我们也要持续关注新的消息,以及投资者对这一资产类别的态度,看这些会如何影响这一趋势。

BTC 周期

编者注:

- 第一轮牛市周期(2009 年 10 月 5 日-2011 年 6 月 8 日),比特币上涨 41, 771 倍,持续 611 天;

- 第二轮牛市周期(2011 年 11 月 18 日-2013 年 11 月 29 日),比特币上涨 621 倍,持续 742 天;

- 第三轮牛市周期(2015 年 1 月 14 日-2017 年 12 月 17 日),比特币上涨 130.5 倍,持续 1,068 天;

- 第四轮牛市周期(2018 年 12 月 15 日-2021 年 11 月 10 日),比特币上涨 22.1 倍,持续 1,061 天。

- 第一轮回撤周期(2011 年 6 月 8 日-2011 年 11 月 18 日),比特币下跌 93.7%,持续 163 天;

- 第二轮回撤周期(2013 年 11 月 29 日-2015 年 1 月 14 日),比特币下跌 87.7%,持续 411 天;

- 第三轮回撤周期(2017 年 12 月 17 日-2018 年 12 月 15 日),比特币下跌 84.3%,持续 363 天;

- 第四轮回撤周期(2021 年 11 月 10 日-2022 年 11 月 21 日),比特币下跌 77.6%,持续 376 天。

也就是说,随着比特币资产和投资者的不断成熟,每一轮牛市的涨幅越来越小,每一轮熊市的跌幅也越来越小;牛市持续时间则越来越长,熊市持续时间从第二轮周期开始基本为 1 年多。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:Metatrend元潮