吴说作者 | 刘全凯

近几日,自称是谷歌第 21 号员工 Jack Levin 创立的项目 XEN Crypto 在海内外社区引起了 FOMO。因独特的 Proof of Participation(参与证明)挖矿机制,XEN Crypto 将 Ethereum 上原个位数的 Gas 费用抬升至 30 gwei 附近,并仍在持续着。

在刚上线之初,面对于这样新颖的模式,社交媒体上无不称其为革命,一向追逐热点的 MEXC 早早便强行上线了 XEN(XEN Crypto 自称永不上 CEX)。然而仅仅只过了不到 3 天,质疑的声音却越来越多,XEN 价格在一天内便跌落了 99%,MEXC 也不得不临时暂停了其交易。

在我看来,XEN Crypto 是注定失败的,它低估了羊毛党的决心,错误地将长期持有对等为价值投资。

Proof of Participation 挖矿机制

PoP 参与证明,顾名思义,仅仅是字面意思,任何参与 XEN 铸造的人,都有通过自我处置的全部所有权。简单浅析一下其原理,XEN 没有供应量上限,从零供应量开始铸造,每个地址均可铸造一次,用户可以自行选择铸造等待期(到期才可以领取)。等待期天数越长,可领取的 XEN 数量越多。等待期结束后,除了领取后出售,还可以将其用于质押挖矿,但只有极少数人选择这么做。

铸造 XEN 有两大基本公式是:

1.铸造数量= log2(全球排名-地址排名)*铸造等待期*奖励放大器*(1+早期参与者放大器(%))

其中,奖励放大器(AMP)从创世时的 3,000 开始,每天减少 1,直到它达到 1;

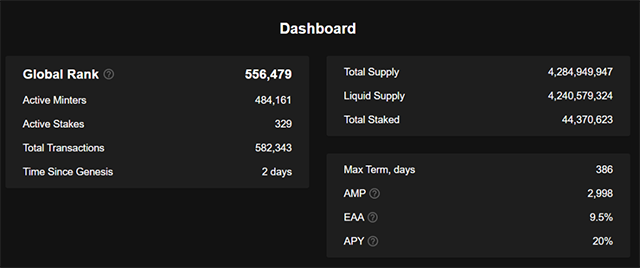

早期参与者放大器(EAA,%)从 10% 开始,全球排名每增加 100,000,就会以线性方式减少 0.1%。(这两数据均可以在官网数据面板实时查看)

2.等待期限制:全球地址排名≤5000,等待期最大为 100;>5000,等待期限制=100+log2(全球排名)*15

这意味着越早参与铸造,即地址排名越低,而参与的地址越多,获得的 XEN 数量在铸造等待期期限内就越多;选择的铸造等待期天数越长,获得数量越多。此外,随着越来越多的地址数量铸造 XEN,全球排名不断上升,等待期的上限将以对数形式增长,第 5001 个地址的等待期上限约为 287.5 天。

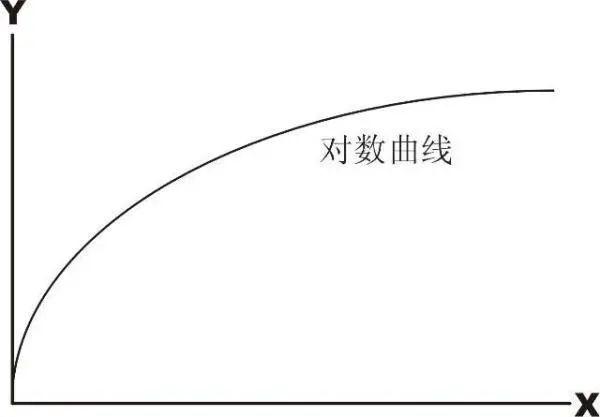

尽管 XEN 没有上限,但是其两大基本公式均是对数函数。自然倾斜的产出曲线是对数性质的,这意味着随着参与交互的钱包地址越来越多,想要获得更多数量的 XEN 的难度将越来越高。因而新参与的地址获得 XEN 的数量将会越来越少,博弈点在于是否值得增加更多的铸造等待期来获得更多的通证。

给予用户呈现的界面十分简洁:数据面板-铸造-质押-记录-图表。哪怕是只会用钱包的新手,当其打开这个界面的时候,也会知道如何操作,只需人为选择等待期然后点击铸造即可。

博弈

XEN 的价值取决于通货膨胀率与内置分配之间的差异,因为随着参与地址越多,XEN 铸造难度越高。价值是由参与方的市场力量创造的,随着越来越多的市场参与者参与铸造 XEN,铸造的 XEN 数量将呈下降,总量逐渐呈稳定趋势,这在一定程度上起到抑制通货膨胀率的效果。未来铸造更多 XEN 的唯一方法是延长获得铸币所需的等待时间。

1.纸手和钻石手外,还有羊毛党

因为可以人为的设置等待期天数,有些用户会选择 1 天,有些可能会选择等个上百天领取更多的 Token。选择 1 天的用户能更快的领取到他的 XEN,尽管领取的数量远远比不上等待上百天的用户,但胜在项目诞生初期,热度高,流通小,有炒作,能更快地变现。

据了解,对于早期参与铸造的地址,成本仅仅不到 5u Gas 费,在 MEXC 上线后,能变现获得 500u 甚至更高,回报率超过 100 倍。

但如果仅仅是纸手和钻石手,那或许这个实验还能进行下去。在二者之外,还存在着海量的羊毛党,动辄数十个地址,他们不惜铸造 GAS 成本,批量生成大量的地址去铸造 1d XEN,然后去变现。只要领取数量*市价>铸造+领取 GAS(<10u),羊毛党就有获利空间。即便昨天早上才铸造的地址,到今天早上约有 5 万个 XEN,放到 $0.0004 的市价,每个地址仍有 10u 的获利空间。

尽管盈利空间已被压缩的很小,但也抵不住地址量多。在这个获利空间仍存在的时候,XEN 的价格是不可能涨的,这也是为什么 MEXC 上线后,XEN 价格在 1 天内便跌了 95% 以上。特别是,当后面 100 天到期后,前 5000 个交互的地址又会有一股强抛压。另外从 XEN 质押量占总量比便可以看出端倪,XEN 质押率仅占 1%,用户忠诚度非常非常低,基本领取到 Token 后,就直接抛售了。

2.长期持有≠价值投资

对数函数 y=loga x 在前期的斜率非常陡峭,随着 x 轴(此处 x 是全球排名和地址排名之差,变量是全球排名)的推移,参与铸造的地址数越来越多,斜率逐渐变得平缓,新增的 XEN 数量越来越少,总量 y 趋于稳定。

由于“谷歌员工”创建的项目所带来的流量与热度,让参与的用户十分之多,且早期参与者为了获得更多的 XEN 数量势必会趁热度尚在时,疯狂向他人安利,以带动更多的用户进场,从而拉高全球排名与自我地址排名之差。XEN Crypto 并没有任何对于通胀的措施,仅仅是依赖于对数函数特性的后期,但却没有考虑到早期膨胀的通胀量可以瞬间湮灭一个项目,根本撑不到后期。

诞生未到 3 天,XEN 的供应量已经从 0 膨胀至超过 40 亿,这膨胀速度是十分疯狂的,早已远远大于市场上的买方力量。XEN 价格也因此一落千丈,上线 MXEC 后价格甚至没撑过 1 天。

在经历过先前 LUNA 脱钩事件,对于供应量疯狂膨胀带来的价格跌跌不休是十分恐怖的,跌了 99% 还有下一个 99%,只要铸造闸口仍在开放,套利空间仍存在,价格只可能往下走。而即便现在 LUNC 关闸了,也已沦为 MEME 了,市值恐怕也难回巅峰。对于那些长期质押了 LUNA 的机构而言,在供应量膨胀的一刹那,他们手中的 LUNA 的账面价值便已烟消云散了。

回到 XEN Crypto,即便存在一段套利空间微乎其微,早期用户未解锁的时间,想必价格也是处于半死不活的样子。简单而言,对于各类市场参与者,其都没有任何值得买的地方,其本身除了铸造和质押外,没有任何效用。

现在“谷歌员工”这个创始人身份也遭到了更多人质疑,这种传销的形式也令人诟病。当热度一过,参与的真实用户将会变得稀少;当套利空间微乎其微,羊毛党也退散不愿意再铸造;二级市场参与者本就处于弱势,更不会在此时去买一个既没有价值也不 MEME 的 Token。随着更多地址的等待期结束,有利润的参与者大概率会直接变现,没有利润的可能随着热度消散也早就遗忘了。

3.回归 ETH,这才是最有价值的

在这一次 XEN Crypto 事件中,感触最多的便是 Ethereum 在 Merge 和 EIP-1559 后的经济模型的强大,也更加坚定了要 long ETH 的决心。仅仅是 XEN Crypto 引起的 FOMO 便在两天内销毁了超过 2000 枚 ETH,并一度让 ETH 陷入通缩。如果是在牛市中,Ethereum 生态繁荣之下,能引起社区 FOMO 的有价值的应用将会更多,最终将会反哺至 ETH 价格本身。

本文转载自 吴说区块链 ,文章内容仅供参考,不构成投资建议,不代表 Metatrend元潮 立场。